Económico

Perspectiva. Ante un panorama económico afectado por las presiones inflacionarias y el endurecimiento monetario, el repunte de contagios por covid en CHI, y el temor de una crisis energética, consideramos altamente probable que se extienda el sentimiento de aversión al riesgo. Otros catalizadores para la sesión de hoy, serán las declaraciones que se tienen programadas de funcionarios del BoE y la Fed, mientras se está a la espera de los datos de inflación en los EE. UU. (mañana) y de los reportes corporativos. Ante un mayor apetito por activos de refugio, el rendimiento del treasury a 10 años desciende a 2.93% (-5.9 pb.) y el índice dólar sigue fortaleciéndose (+0.2%). El precio del petróleo WTI baja a 99.5 dpb (-4.4%); metales preciosos (oro -0.1%) e industriales (aluminio -2.3%, cobre -2.6%) también se debilitan. El tipo de cambio se deprecia por segundo día consecutivo, alcanzando $20.84 (+10 cts.).

MX: Calificación Pemex; producción industrial mayo. Ayer, Moody’s recortó la calificación de la paraestatal, de “Ba3” a “B1”, con perspectiva estable; responde al reciente ajuste sobre la calificación del soberano (“Baa2”), los altos vencimientos de deuda para los próximos dos años que enfrenta la empresa, así como flujos de caja negativos (pérdidas negocio de refinación), altos costos financieros, etc. A tasa anual y con cifras originales, la producción industrial creció 3.3%; con cifras ajustadas, se expandió 0.1% m/m (vs. 0.5% de abril), gracias a los avances en servicios a la población (1.7%) y en la manufactura (+0.2%), mientras que la minería (-0.7%) y la construcción (-0.6%) se debilitaron.

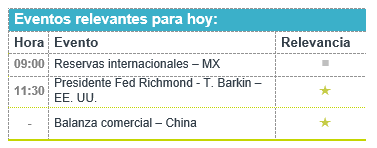

A seguir. Declaraciones del Gobernador del BoE y del Presidente de la Fed de Richmond; subastas de mercado de dinero en EE. UU. y MX; las ventas de asociados de la ANTAD para junio en MX; y, la cumbre entre los Presidentes de MX y EE. UU.

Bursátil

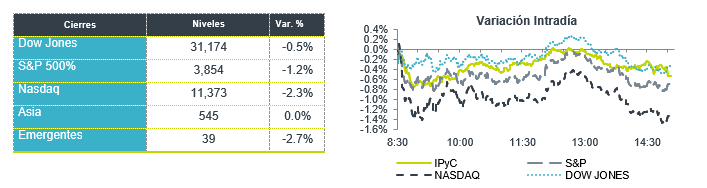

Persiste preocupación por menor crecimiento. Los futuros de los índices accionarios en EEUU registran movimientos a la baja, mientras los inversionistas siguen evaluando un panorama de menor crecimiento económico. En sentido, la perspectiva de desaceleración en Europa ha llevado al Euro a depreciarse ubicándose casi a la par de dólar, ante los efectos de la alta inflación y la escasez de energéticos debido al conflicto bélico con Rusia. Por otro lado, en días recientes los commodities han visto ajustes a la baja, el precio del petróleo WTI retrocede y ya se ubica por debajo de los USD$100 por barril. En temas corporativos, el mercado está a la expectativa de conocer los reportes corporativos del 2T22. El día de hoy reportó Pepsi, la compañía superó los estimados del consenso y revisó al alza su estimado de ventas para el año, aunque mantuvo su expectativa en utilidades. Esta semana también destacan los reportes de Delta y JPMorgan.

Positivo

- PEPSICO: Reportó una utilidad USD$0.12 por arriba del estimado, los ingresos también superaron lo esperado, así mismo revisó al alza su guía para todo el año

- CANOO: Anunció que llegó a un acuerdo con Walmart para la venta de 4,500 vehículos de reparto, con opción de comprar hasta 10,000 unidades.

Neutral

- ALSEA: HR Ratings ratificó la calificación de ‘HR A-’ con Perspectiva Estable para las emisiones de Alsea. La ratificación de las calificaciones de Alsea se basa en la generación de Flujo Libre de Efectivo esperada durante el periodo proyectado.

Negativo

- GAP: La directora ejecutiva Sonia Syngal ha renunciado de manera inmediata.

- PELOTON: La compañía anunció que hará una transición completa a la fabricación de terceros, por lo que habría ampliado su asociación con el fabricante Rexon Industrial.

- TWITTER: Envío una carta a Elon Musk, en donde menciona que no incumplió ninguna de sus obligaciones en virtud del acuerdo de adquisición y que su esfuerzo por retractarse del acuerdo es inválido.

Mercado de dinero

El bono mexicano de 10 años valuó en 9.03% (+3pb) y el spread de tasas contra el bono estadounidense en 604pb. La curva de Mbonos se depreció +3pb en promedio, en sentido contrario a los bonos en EEUU, reflejando un menor apetito por activos mexicanos, incorporando a los precios el más reciente ajuste de calificación a la baja por parte de Moody’s.

En la apertura, esperamos que los Mbonos se aprecien ligeramente, beneficiados por la baja en las tasas de los bonos europeos y bonos estadounidenses, aunque posiblemente limiten el ánimo local por la baja también que le hace Moody’s ayer por la tarde a la calificación de Pemex, mientras el mercado en general parece deteriorarse en el apetito de riesgo, alerta al desarrollo de Covid en China y evidenciando mucha incertidumbre respecto al rumbo de la economía global. El bono estadounidense de 10 años cerró en 2.995% (-9pb) y hoy baja a 2.92%.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…