Económico

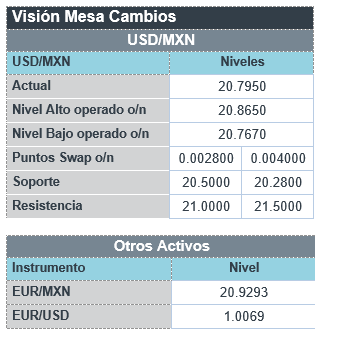

Perspectiva. Aunque persisten elementos de preocupación, como las cifras decepcionantes del PIB en CHI y la incertidumbre política en ITA (el Presidente rechazó la renuncia del PM), es posible que la aversión al riesgo se modere el día de hoy, siguiendo un mejor desempeño a lo estimado de las ventas minoristas en los EE. UU., así como un tono menos restrictivo en las declaraciones de un par de funcionarios de la Fed, quienes expresaron preferencia hacia una alza de 75 pb. en la tasa objetivo hacia la reunión de junio sobre movimientos más agresivos. El rendimiento del treasury a 10 años desciende a 2.92% (-3.5 pb.), mientras que el índice dólar se debilita 0.2%. La cotización del petróleo WTI muestra cierta recuperación, cotizándose en 97.3 dpb (+1.6%), mientras los precios de metales preciosos (oro -0.2%) e industriales (cobre -1.0%, aluminio -0.8%) se debilitan, en el caso de los segundos, en respuesta a la lectura negativa de datos económicos en CHI. El USDMXN corrige parte de las alzas de ayer (+7 cts.), al descender a $20.75 (-5 cts.).

CHI: PIB 2T22. El crecimiento del PIB se ubicó en 0.4% a/a, por debajo del 4.8% anterior y el 1.2% esperado; a tasa trimestral (cifras ajustadas), se contrajo 2.6%. Por otro lado, en junio, la producción industrial se aceleró de 0.7 a 3.9% a/a, y las ventas minoristas rebotaron 3.1% (-6.7% previo).

EE. UU.: Ventas minoristas junio. Tras retroceder 0.1% m/m en mayo, se expandieron 1.0% en junio, superando la estimación del consenso (0.9%); el grupo de control (sin elementos más volátiles) avanzó 0.8%.

A seguir. Indicadores de producción industrial para junio y confianza del consumidor para julio en los EE. UU., y declaraciones de los Presidentes de la Fed de Atlanta, St. Louis y San Fco. La siguiente semana, destaca el anuncio de política monetaria del BCE.

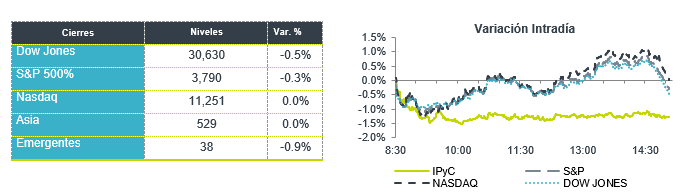

Bursátil

Impulso por Reportes. Los futuros de los mercados accionarios finalizan la semana con menor aversión al riesgo, aprovechando algunas compras de oportunidad tras las bajas que ha presentado el mercado. Los inversionistas se mantienen atentos a los reportes de las entidades bancarias de Wells Fargo y de Citigroup, donde este último reportó mejor a lo esperado. A lo que se suman comentarios de algunos miembros de la FED en la que sostienen que favorecían un alza en las tasas de 75 pb y no de 100pb en la próxima reunión. A nivel internacional, China reportó un PIB más débil de lo esperado, por lo que Goldman Sachs recortó la previsión de crecimiento del PIB de China de 4% a 3.3%, la desaceleración de la economía ha sido mayor como resultado de la supresión de actividades por el Covid, destacó la firma.

Positivo

- UNITED HEALTH: Reportó mejor a lo esperado, la compañía vio un impulso por un sólido desempeño de su unidad de servicios de atención médica Optum y elevó su guía anual.

- PINTEREST: Circula en medios que el inversionista Elliot Management se convirtió en uno de los socios principales acumulando un 9%.

- CITIGROUP: Con ingresos que incrementaron 11% por arriba del estimado, el grupo financiero reportó utilidades por acción de USD$2.19 contra el USD$1.68 esperado.

Negativo

- WELLS FARGO: Presentó utilidades por USD$0.74 por acción, USD$0.06 por debajo de lo estimado, los ingresos también estuvieron por debajo de lo esperado.

- RIO TINTO: Anunció que la escasez de mano de obra en Australia podría afectar sus utilidades en el 2T22.

- BLACKROCK: Reportó una utilidad de USD$3.76 por acción, por debajo del estimado de USD$7.90 por acción, los ingresos tampoco alcanzaron el estimado.

- CREDITO REAL: El día de ayer se publicó la sentencia dictada por autoridad judicial en la que se declaró su disolución y se le puso en liquidación.

Mercado de dinero

El bono mexicano de 10 años valuó en 9.03% (+1pb) y el spread de tasas contra el bono estadounidense en 607pb. La curva de Mbonos se depreció con sesgo de aplanamiento, afectando en mayor medida los cortos plazos, replicando el movimiento de las tasas en EEUU, que se presionaron desde los reportes de inflación al darle mayor probabilidad a que la FED ejecute un alza de 100pb en su reunión del 27 de julio; aunque ayer un par de miembros del banco central se pronunciaron en favor de subir únicamente 75pb, el mercado prefiere ir preparando el terreno para un alza más agresiva.

En la apertura, esperamos que los Mbonos se mantengan alrededor de niveles de cierre y durante el resto de la sesión, siga el comportamiento de los bonos estadounidenses, mientras el principal driver del rumbo de las tasas es la ya muy platicada incertidumbre de qué tan agresivos serán los bancos centrales parar frenar la inflación, y si esto afectará la economía tanto como para favorecer una recesión. El bono estadounidense de 10 años cerró en 2.96% (+3pb) y hoy baja a 2.93%.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…