Económico

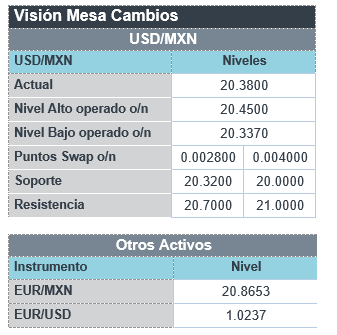

Perspectiva. Si bien algunos reportes corporativos seguirían soportando el apetito por riesgo, no descartamos un entorno de cautela más adelante derivado de nuevas tensiones EE. UU.-CHI por Taiwan (Un alto funcionario chino advirtió que la visita de N. Pelosi a Taipéi programada para el próximo mes tendría un “grave impacto” en las relaciones sinoamericanas), y a la espera de las decisiones de política monetaria del BCE (jueves), y de la Fed (próxima semana). La divisa estadounidense extiende sus pérdidas al depreciarse 0.7% frente a la canasta de divisas. El USDMXN disminuye 8 cts y abre en la jornada en $20.37. Por otro lado, el rendimiento del treasury a 10 años se ubica en 3.0%, y el precio del petróleo (WTI) disminuye 2.1% a 97.3 dpb.

EE. UU.: Sector vivienda. Los inicios de construcción de viviendas recortaron su caída en junio, pero hilaron su segundo retroceso mensual consecutivo (-2.0% vs -11.0% ant.). Similarmente, los permisos de construcción también cayeron menos que el mes previo, pero lo hicieron por tercer mes al hilo (-0.6% vs -7.0% ant.).

MX: IOAE. De acuerdo con la estimación, el IGAE habría presentado una caída de 0.4% m/m con cifras ajustadas durante junio, siguiendo una baja tanto en la industria (-0.3%), como en los servicios (-0.5%).

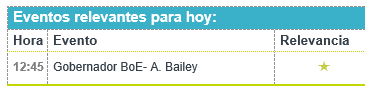

A seguir. Las declaraciones del Gobernador del BoE; en México, las reservas internacionales para la semana del 15 de julio, y subastas del mercado de dinero.

Bursátil

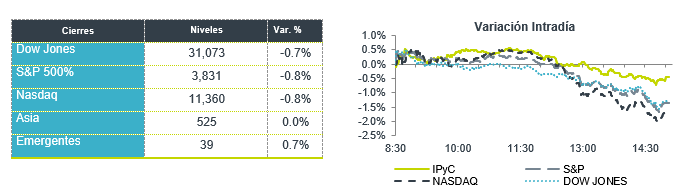

Evalúan reportes corporativos. Los futuros de los mercados accionarios estadounidenses registran movimientos al alza. Los inversionistas asimilan la publicación de reportes trimestrales correspondientes al 2T22, en donde se evalúa cuáles han sido los impactos de efectos como la inflación y la apreciación del USD en los resultados de las compañías. Asimismo, el mercado está atento a las expectativas que se proporcionen, buscando señales de la posible desaceleración económica. En temas corporativos, destacaron positivamente los reportes de empresas como Halliburton y Johnson & Johnson, mientras que, en contraste, las acciones de IBM retrocedían luego de que comento acerca de impactos por la inflación y el conflicto en Europa. Al cierre de mercado se espera el reporte de Netflix. Por otro lado, los precios de los energéticos repuntaban, luego de que la comisión europea manifestó que no esperan que la compañía rusa Gazprom reinicie el abasto de gas a través del gasoducto Nord Stream 1 este jueves como estaba previsto. El gasoducto fue cerrado con motivo de mantenimiento, de acuerdo con la empresa.

Positivo

- NCR: Circula en medios que la firma de capital privado Veritas Capital estaría em conversaciones para la compra de la compañía.

- HALLIBURTON: Presentó un reporte mejor a lo esperado, lo anterior gracias a que los precios de crudo.

- HASBRO: Reportó USD$1.15 de utilidades por acción, superando el estimado en USD$0.21, los ingresos estuvieron ligeramente por debajo de lo esperado, la compañía continua con estrategias de reducción de costos.

- ALPEK: Anunció que los socios de Corpus Christi Polymers reanudarán la construcción de la planta integrada de PTA-PET en Corpus Christi, Texas. CCP operará como una empresa de suministro independiente.

Neutral

- AC: Fitch Ratings ratificó las calificaciones en escala nacional de largo plazo de AC, y su subsidiaria AC Bebidas, en ‘AAA (mex)’. Adicionalmente, se ratificaron las calificaciones internacionales de riesgo emisor (IDR) de largo plazo en moneda local y extranjera en ‘A’. Perspectiva Estable.

Negativo

- IBM: Cae en pre-mercado a pesar de reportar mejor a lo esperado, lo anterior después de anunciar un impacto de USD$3,500 millones en utilidades por el conflicto en Europa y el fortalecimiento del USD.

- J&J: Reportó utilidades mejor a lo estimado en USD$0.05, los ingresos también superaron lo esperado; sin embargo, la compañía revisó a la baja su guía anual.

Mercado de dinero

El bono mexicano de 10 años valuó en 9.11% (+7pb) y el spread de tasas contra el bono estadounidense se mantuvo en 612pb. La curva de Mbonos se depreció con sesgo de empinamiento, afectando en mayor medida la parte de 30 años con alzas de hasta +11pb, alcanzando un 9.39% el bono con vencimiento en 2053.

En la apertura, esperamos que los Mbonos se mantengan alrededor de niveles de cierre, así como lo hacen los bonos en EEUU, con los que retoma una fuerte correlación; prevaleciendo el sentimiento de incertidumbre ante el repunte de Covid en China, el riesgo a la economía europea por el recorte en el suministro de gas, la volatilidad de los precios de alimentos por la guerra, la persistente inflación global y la difícil decisión que tienen los bancos centrales para controlar la inflación, siendo el siguiente el Banco Central Europeo este jueves, y el más relevante la FED el siguiente miércoles. El bono estadounidense de 10 años cerró en 2.99% (+7pb) y hoy baja a 2.98%.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…