Resultados 2T22

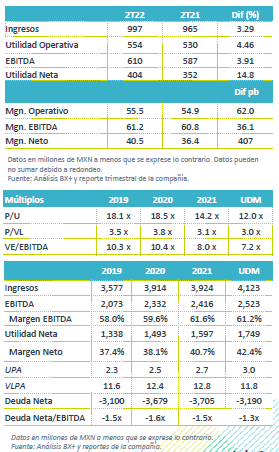

Resultados en línea con lo esperado – En 2T22 Bolsa registró un crecimiento en ingresos de 3.3% a/a, lo cual estuvo en línea con nuestros estimados y los del consenso. Así mismo a nivel EBITDA (+3.9% a/a).

Crecimiento en ingresos – El crecimiento en ingresos del trimestre se vio apoyado por mayores ingresos en los negocios transaccionales (capitales, derivados y OTC), y por los servicios de información, lo que contrarrestó la menor conversión de valores en el mercado global, que afectó los ingresos en el Depósito Central de Valores.

Eficiencia en gastos – Los gastos de operación aumentaron 1.8% a/a, reflejando las eficiencias en personal alcanzadas el año pasado.

Mejora en márgenes – La eficiencia en gastos explica la mejora en márgenes de rentabilidad en la comparación anual. El margen EBITDA se ubicó en 61.2% desde 60.8% en 2T21.

Incrementó en Utilidad Neta – Derivado de un incrementó en el RIF de P$67 millones, la utilidad neta presento un avance de 14.8% a/a, resultado superior a nuestro estimado.

Depósito central de valores – En el Depósito Central De Valores (Indeval), que representa 30% de los ingresos, se observó una disminución en ingresos de 8.9% a/a, lo cual de acuerdo con la compañía, se explica principalmente por menores servicios relacionados al mercado global (conversión, dividendos, formatos fiscales).

Buen crecimiento en negocios transaccionales – En estos segmentos de negocio se observaron las siguientes variaciones a/a: Capitales +6.2%; Derivados +15.8% y OTC (SIF ICAP) +15.5%. En OTC (SIF ICAP, 18% de los ingresos totales), el crecimiento se explica por los ingresos de SIF ICAP Chile que aumentaron 26% a/a, debido a la mayor volatilidad y volumen operado por el alza de tasas del Banco Central. Lo anterior contrarrestó los menores ingresos en México. En capitales (14% de los ingresos), se tuvo un aumento en el valor operado diario de 10% a/a, resultado del mercado local +21% a/a, ya que el SIC permaneció sin cambios.

Disminución en segmento de Emisoras, buen desempeño en servicios de información – En Emisoras (12% de los ingresos totales) se observó una disminución en ingresos de 3.3% a/a, en donde los ingresos por mantenimiento disminuyeron 3.5% a/a mientras que por cuotas de listado retrocedieron 0.9% a/a. En el segmento de servicios de la información (17% de los ingresos totales) los ingresos aumentaron 13.7% a/a, en donde en la venta de Información los ingresos incrementaron 11% a/a y en Valmer 20% a/a.

Eficiencia en gastos y mejora en márgenes de rentabilidad – Los gastos totales aumentaron 1.8% a/a, en donde personal, que es el principal rubro de los gastos, aumentó 2.5% a/a. La eficiencia en gastos explica las mejoras de 62 pb en el margen operativo y los 36 pb en el margen EBITDA. La utilidad neta creció 14.8% a/a, viéndose beneficiada por las mejoras a nivel operativo y el crecimiento en el resultado integral de financiamiento de P$67 millones, donde P$29 millones fueron debido a la depreciación del MXN frente al USD y P$38 millones por el alza de tasas por parte del Banco de México.

Implicación neutral/positiva – Los números de Bolsa estuvieron en línea con lo esperado; sin embargo, destacaríamos de forma positiva la mejora en márgenes de rentabilidad.

Te recomendamos

Previo – Bolsa Mexicana de Valores 2T22

Estimados 2T22 Crecimiento normalizado en ingresos – Estimamos que los ingresos de Bolsa durante el 2T22 registren una variación de 3.4% a/a, lo cual…

Previo – Bolsa Mexicana de Valores 1T22

Estimados 1T22 Crecimiento en ingresos, efecto no recurrente – Estimamos que los ingresos de Bolsa durante el 1T22 registren una variación de 11.7%…