Económico

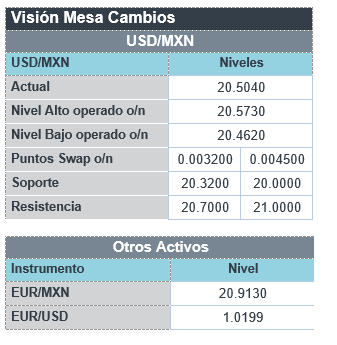

Perspectiva. Durante la sesión, los mercados seguirán evaluando la temporada de reportes trimestrales, además de mantenerse a la expectativa de los siguientes movimientos del BCE y de la Fed. De acuerdo con reportes, el suministro de gas a Europa por parte de Rusia se reanudará próximamente una vez terminadas las labores de mantenimiento en el gasoducto Nord Stream, aunque prevalecen algunas disputas sobre un tramo de la tubería, lo que podría afectar el flujo futuro. El precio del petróleo (WTI) reaccionó a la noticia del gasoducto cayendo 1.7% a 98.9 dpb, mientras que la cotización del gas natural sube 3.3%. El rendimiento del treasury a 10 años se ubica en 2.95% al tiempo que el dólar se aprecia 0.2% frente a la cesta de divisas. El USDMXN muestra pocos cambios (-1 ct) y abre en $20.49.

R. U.: Inflación; Gobernador BoE. En junio, la inflación general se aceleró a 9.4% a/a (9.3% esp.) desde el 9.1% de mayo, y marcó un nuevo máximo de cuatro décadas. Mensualmente también superó su estimado (0.8% vs 0.7% esp.). Pese a ello, el componente subyacente logró desacelerarse marginalmente a 5.8% a/a y 0.4% m/m, respectivamente. Ayer, el Gobernador del BoE, A. Bailey, declaró que el Instituto considera revertir hasta 120 mmdd de su estímulo monetario mediante la venta de activos, y no descarta un alza de 50 pbs en su tasa objetivo en la reunión de agosto.

EE. UU. – MX. Ayer, los EE. UU. solicitaron iniciar consultas con MX, en el contexto del proceso de resolución de controversias del T-MEC, por las políticas implementadas en el sector energético mexicano.

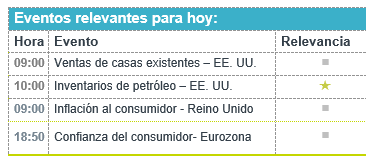

A seguir. En EE. UU., las ventas de casas existentes y los inventarios semanales de petróleo; en la E. Z., la confianza del consumidor; en MX, los resultados de la encuesta de expectativas de Citibanamex.

Bursátil

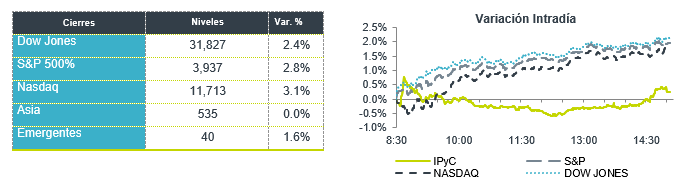

Hoy reporte de Tesla. Los futuros de los mercados accionarios estadounidenses operan en terreno negativo, a la espera de nuevos reportes corporativos, mientras asimilan datos económicos donde destaca el reporte de la Asociación de Banqueros Hipotecarios, donde reportaron que la demanda de hipotecas retrocedió 7% semana a semana y 19% a/a, el nivel más bajo en 22 años, afectado por mayores tasas de interés y precios más elevados. El mercado de semiconductores se encuentra a la expectativa del proyecto de Ley de Chips for America, que les permitirá obtener mayor inversión para potencializar las inversiones en EEUU. En temas geopolíticos, el presidente Vladimir Putin señaló que Europa comenzará a recibir gas nuevamente a través de un gasoducto, pero advirtió que si no se resuelve una disputa, los flujos se reducirán estrictamente. Mientras tanto el mercado europeo presenta una severa escases de gasolina, lo que está presionando al EUR. Hoy la atención en la parte corporativa se encuentra en el reporte de Tesla, Biogen, Nasdaq, United Airlines y Las Vegas Sands Corp.

Positivo

- BOIGEN: Informó una utilidad mejor a la esperada en USD$1.19, los ingresos también superaron el estimado, la compañía mencionó que la competencia con genéricos es cada vez mayor.

- NETFLIX: Publicó pérdidas de suscriptores por debajo de las expectativas. Con esto, presentó un reporte en términos de utilidades mejor a lo esperado y mencionó que este trimestre agregaría 1 millón de nuevos suscriptores.

- BOLSA: Reportó en línea con lo esperado. En ingresos registró un crecimiento de 3.3% a/a, a nivel EBITDA el crecimiento fue de 3.9% a/a, mientras que en utilidad neta la variación fue de 14.8% a/a.

Neutral

- FIBRA PROLOGIS: Los ingresos aumentaron 12.3% a/a. La ocupación en el portafolio de Prologis finalizó el 2T22 en 97.8%, el FFO aumentó 7.5% a/a, mientras que el AFFO disminuyó 1.2% a/a.

Negativo

- BAKER HUGHES: Reportó utilidades por debajo de lo esperado, los ingresos también fueron menores a lo estimado, lo anterior derivado de la creciente inflación y problemas en las cadenas de suministro.

- MERCK: El medicamento contra el cáncer no cumplió su objetivo en el estudio de última etapa.

Mercado de dinero

El bono mexicano de 10 años valuó en 9.14% (+3pb) y el spread de tasas contra el bono estadounidense firme en 612pb. La curva de Mbonos registra un aplanamiento, al afectar con hasta +7pb al alza los nodos cortos; mientras el bono de 30 años se apreció -6pb, logrando un buen resultado de subasta, con fuerte demanda por esta parte de la curva.

En la apertura, esperamos que los Mbonos se vean beneficiados por el movimiento de los bonos estadounidenses, que vuelven a apreciarse por la demanda por refugio que se da una vez más por el deterioro en el sentimiento de aversión al riesgo, en particular centrando la atención en el suministro de gas a Europa que está en manos de Putin y que en caso de no lograrse algún acuerdo podría encaminarlos a una recesión; sin olvidar que mañana es la junta de política monetaria del Banco Central Europeo. El bono estadounidense de 10 años cerró en 3.02% (+4pb) y hoy baja a 2.97%.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…