Resultados 2T22

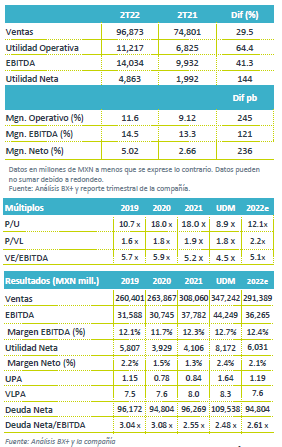

Reporte Positivo – Alfa reportó resultados mejores a lo esperado con un incremento en ventas de 29.5% a/a, donde el impulso vino principalmente de un mejor resultado en Alpek, el cual presentó cifras mejores a las estimadas, por lo que revisó al alza su Guía 2022. Sigma presentó impactos por incremento de costos de energía y materias primas, principalmente en Europa, mientras que Axtel sigue presentando impactos por la escasez de semiconductores y menores ventas en el sector Gobierno.

EBITDA – Incrementó 41.3% a/a, impulsado principalmente por mayores volúmenes y márgenes de Alpek, resultado parcialmente contrarrestado por una disminución del 5.0% a/a y 39.0% a/a de Sigma y Axtel, respectivamente.

Utilidad Neta – Se presentó una utilidad neta de P$4,863 millones, un incremento de 144.1% a/a, por una mayor utilidad de operación, por lo que contrarrestó el incremento en el Impuesto sobre la renta y RIF.

Axtel – Los accionistas de Alfa aprobaron la escisión de Axtel, se espera que el proceso de escisión, listado y distribución de acciones se complete a finales de año.

Sigma – La empresa presentó un incremento en ventas del 10.0% a/a en USD, con un incremento en volumen de 4.0% a/a. El resultado estuvo impulsado por mejores precios promedio y una fuerte demanda en México, EEUU y Latam. Sin embargo, en términos de EBITDA se vio un impacto negativo por mayores costos en Europa y menores exportaciones de carne de cerdo. Los precios promedio en moneda local también impulsaron el resultado, los ingresos por región fueron de la siguiente forma: México 16.0% a/a, Latam 20.0% a/a, EEUU 21.0% a/a, y Europa 5.0% a/a. El Flujo disminuyó 5.0% a/a en USD; donde por regiones las variaciones anuales son: México +2.0%, EEUU +15.0%, Latam +16.0% y Europa -59.0%. Europa se vio afectado por mayores costos en la región y una menor contribución de Campofrío derivado de un menor volumen y un efecto negativo en mezcla, cabe mencionar que hubo una mejora secuencial gracias a acciones efectivas de precios e iniciativas de ahorro en costos. La compañía decidió ajustar su Guía de flujo de USD$760 millones a USD$700 millones.

Alpek – Los resultados en MXN para ingresos crecieron 52.1% a/a y el EBITDA Comparable registró un incremento de 63.5% a/a, mientras que este trimestre los efectos negativos de arrastre de materias primas e inventarios siguieron revertiéndose. En el 2T22 el segmento Poliéster presentó un incremento en volúmenes de 7.0% a/a, por una mejor demanda y a la incorporación de Octal, gracias a lo anterior y a mejores precios promedio, las ventas en USD incrementaron 54.0% a/a, con un Flujo comparable que aumentó 113.0% a/a. En USD, P&Q vio un decremento de volúmenes del 3.0% a/a; sin embargo, gracias a sólidos márgenes de PP las ventas incrementaron 8.0% y reportaron un EBITDA Comparable con un incremento de 22.0% a/a.

Axtel – Reportó un decremento en ingresos de 15.0% a/a en USD, con un decremento del 21.0% a/a en Infraestructura, del 1.0% a/a en Servicios empresariales y de 42.0% a/a en Gobierno. Cabe mencionar que la disminución en infraestructura fue por menores contratos de ventas de fibra oscura y menores ingresos por un cliente mayorista.

Guía 2022 – La compañía decidió ajustar su Guía 2022 tomando en cuenta el incremento en la guía de Alpek, el efecto contable de la clasificación de Axtel como operación discontinua a partir del 3T22 y la reducción en la Guía de Sigma, por lo que en términos de Flujo pasarían de USD$2,283 a USD$2,280.

Te recomendamos

TRIMESTRAL – Alfa 2T19

Resultados 2T19 Presión en Ingresos – Alfa finalizó el trimestre con una disminución del 8.7% a/a en ingresos, derivado de una baja generalizada de…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…