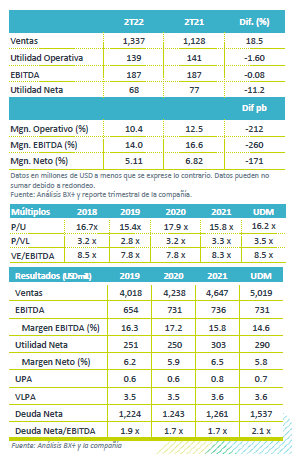

Resultados 2T22

Reporte Mixto – Los ingresos fueron por arriba del consenso y en línea con los nuestros estimados, pero a nivel operativo y neto las cifras fueron menores.

Avance en todos sus mercados – Los ingresos consolidados crecieron 18.5% a/a como resultado del avance en cada uno de sus mercados, ante un mejor desempeño en precios que compensó el crecimiento de 2% a/a en volumen. Por región los ingresos a/a de Europa avanzaron 33%, seguido de Centroamérica 27% a/a, Gruma Corp con 20% a/a y México 16% a/a, frente al menor crecimiento en Asia y Oceanía que se contrajo 5% a/a.

Rentabilidad – El margen EBITDA presentó una contracción de 260 pb, afectado por el alza en materia prima, gastos de mano de obra en EEUU y costos de distribución.

Utilidad Neta – Presentó un retroceso de 11.2% a/a, por un mayor costo financiero ante un mayor costo de la deuda por mayores tasas de interés.

Resultados 2T22

EEUU impulso por precios y volumen – Los ingresos crecieron 20% a/a por mayores precios y un aumento de 5% en el volumen de venta. Destacó el avance en la venta de productos de tortilla y de harina de maíz. Así como la mayor demanda de industriales y la recuperación en la demanda de productos básicos. El margen bruto se contrajo 330 pb ante el aumento en costos de materia prima, así como de mano de obra. Los gastos aumentaron 13% a/a ante mayores comisiones pagadas. Derivado de lo anterior el EBITDA avanzó 7% a/a con un retroceso en margen de 200 pb.

GIMSA cae volumen – México presentó un avance de 16% a/a en ingresos por mayores precios que compensaron la baja en volumen de 1% a/a. El margen bruto presentó un avance de 210 pb por esta mejora en precio, compensando el incremento en costos de materias primas. Los gastos retrocedieron 1% a/a por una menor mercadotecnia. Como resultado de lo anterior el EBITDA se mantuvo sin cambios a/a, pero presentó una contracción en margen de 210 pb.

Europa recupera volumen – Este mercado mantuvo un fuerte crecimiento en el negocio de tortilla y del crecimiento del canal minorista e institucional. Los ingresos crecieron 33% a/a, impulsado por precios y un avance en volumen de 13% a/a. El aumento en materias primas, combustible y energía, repercutió en una contracción en margen bruto de 240 pb. Por su parte, los gastos de venta aumentaron 14% a/a por distribución, presiones en la cadena de suministro y comisiones. El EBITDA retrocedió 4% a/a con una contracción en margen que pasó de 15.8% a 7.9% (-790 pb) en el trimestre actual.

Centroamérica – Las ventas crecieron 27% a/a como resultado también de mayores precios y un aumento en volumen de 7% a/a. Como resultado de mayores ventas el margen bruto se expandió 530 pb compensando los mayores costos de maíz, servicios y combustibles. El EBITDA creció 120% y su margen 530 pb.

Asia y Oceanía caen en volumen – Los ingresos presentaron una contracción de 5% a/a afectado por un retroceso en volumen de 6.0% a/a, debido a las medidas de confinamiento en China. La baja en ventas y presión en costos derivo en una contracción de 45% en el EBITDA con una baja de 650 pb en el margen.

Utilidad Neta – La utilidad retrocedió 11.1% a/a, por un aumento en el costo financiero de 56% debido a perdidas cambiarias, y al mayor costo de la deuda por el alza en tasas de interés. Por su parte la tasa de impuestos fue de 38.6% frente al 37.6% en el 2T21.

Perspectiva Negativa – Los resultados fueron por debajo de lo esperado por el mercado a nivel operativo y neto. Se mantiene la presión inflacionaria en sus principales materias primas y consideramos que este escenario seguirá afectando los resultados de la compañía en los siguientes meses.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…