Resultados 2T22

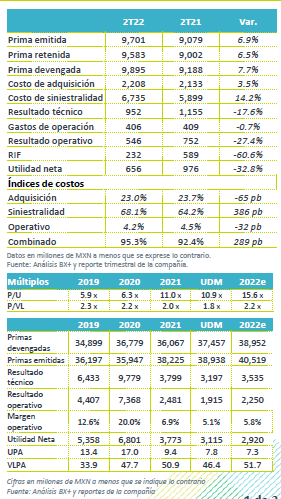

Repunte en emisión de primas – En 2T22 Quálitas registró un aumento de 6.9% a/a en emisión de primas, lo cual es un repunte respecto al crecimiento observado al 1T22. Las unidades aseguradas crecieron 5.4% a/a.

Incremento en siniestralidad – El costo de siniestralidad incrementó 14.2% a/a, debido a la mayor movilidad vehicular, mayor robo de automóviles y la alta inflación.

Cae ingreso por inversiones – El Resultado Integral de Financiamiento (RIF) disminuyó 60.6% a/a, viéndose afectado por el débil desempeño de la cartera de renta variable.

Disminución en utilidad neta – La utilidad neta se ubicó en P$656 millones, lo que representa una disminución de 32.8% a/a. La cifra se ubicó debajo de nuestro estimado, principalmente por el aumento en la siniestralidad y la disminución en los ingresos por inversiones.

Crecimiento en emisión de primas – El crecimiento en primas registró un repunte durante 2T22, al crecer 6.9%, luego de que en 1T22 había crecido apenas 0.9% a/a. El crecimiento se vio impulsado por el segmento tradicional, que aumentó 16.8% a/a. Lo anterior contrarrestó la debilidad en emisión de primas a través de instituciones financieras, en donde se observó una caída de 7.7% a/a, debido a la mayor correlación de este segmento con la venta de autos nuevos. Quálitas finalizó el trimestre con 4.7 millones de unidades aseguradas, un crecimiento de 5.4% a/a.

Mayor siniestralidad presiona los costos – El índice de siniestralidad se ubicó en 68.1%, mientras que en lo acumulado al primer semestre del año se ubica en 67%. Originalmente, la guía de Quálitas para todo 2022 contemplaba un índice de siniestralidad de entre 63-65%; sin embargo, la compañía ha comunicado que ante el aumento en robos de autos, la mayor movilidad y la inflación, el índice de siniestralidad será mayor a lo originalmente previsto.

Disminución en RIF – El RIF vio una disminución de 60.6% a/a, ubicándose en P$232 millones. De acuerdo con Quálitas, el desempeño negativo observado a lo largo del año en este renglón se explica por la posición en renta variable, que representa un 15.4% del portafolio total de la compañía, mientras que el resto se encuentra en deuda. En el reporte, la compañía manifestó que hacia adelante que evitará realizar laS pérdidas por valuación observadas en renta variable, mientras que buscaría beneficiarse de las mayores tasas de interés en su portafolio de renta fija.

Disminución en utilidad neta – El mayor costo de siniestralidad y la disminución en el ingreso derivado de las inversiones explican principalmente la caída de 32.8% a/a en utilidad neta. A pesar de que la compañía había comunicado al mercado que esperaba presiones en rentabilidad, creemos que el reporte tendría una implicación negativa debido a la caída en utilidad neta.

Te recomendamos

Previo – Quálitas Controladora 2T22

Estimados 2T22 Persiste debilidad en venta de autos nuevos – En el 2T22 la venta de automóviles nuevos en México aumentó 2.9% a/a; sin embargo, sigue…

Trimestral – Quálitas Controladora 1T22

Resultados 1T22 Inicio de año con bajo crecimiento – En 1T22 Quálitas registró una emisión de primas de P$9,796 millones, lo que representa un…