Resultados 2T22

Supera Expectativas – Bimbo reportó cifras en línea con nuestros estimados en ingresos, pero por arriba del consenso del mercado tanto en ingresos como a nivel operativo y neto.

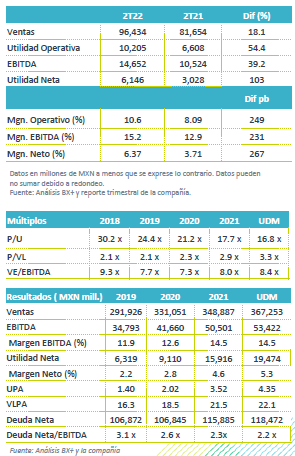

Apoya precios – Los ingresos consolidados crecieron 18.1% a/a, por alza en precios y un positivo desempeño volumen en cada uno de sus mercados. Por región el mayor crecimiento en ventas se observó en Latinoamérica +30.8% a/a, seguido de México +21.6% a/a, Norteamérica +16.3% a/a y EAA +7.4% a/a.

Rentabilidad – El margen bruto se contrajo 240 pb, afectado por mayores precios en insumos en todos sus mercados. Por su parte los gastos fueron menores y se contó con un beneficio no monetario de USD$90 millones por ajuste en los MEPPs, derivado de lo anterior el EBITDA creció 39.2% a/a, y el margen se expandió 230 pb.

Utilidad – La utilidad creció 103% a/a, favorecida un menor costo financiero y una menor tasa efectiva sobre la renta.

EEUU mantiene positiva estrategia en precios – Las ventas en Norteamérica crecieron 16.3% a/a, apoyadas en la estrategia de precios y en el desempeño positivo en volumen principalmente en categorías con marca mainstream, pan premium y botanas. Como resultado del alza que han presentado las materias primas en el trimestre, registró una contracción en margen de 330 pb. Por su parte, la utilidad de operación avanzó 84.1% a/a y el margen operativo 360 pb, por la valuación favorable de USD$90 millones del ajuste del pasivo de los MEPPs que refleja los niveles actuales de las tasas de interés. El EBITDA ajustado retrocedió 2.4% a/a con una caída en margen de 210 pb, esto es excluyendo el efecto de los MEPPS.

México avance positivo – Los ingresos en México avanzaron 21.6% a/a, como resultado del crecimiento de doble dígito en las categorías de pan, pan dulce, pasteles y galletas, aunado al incremento en precios que se realizó en el trimestre. El margen bruto retrocedió 160 pb afectado por el alza de materias primas. El EBITDA ajustado creció 18.2% a/a, con una baja de 50 pb en margen, como resultado de mayores precios de insumos y parcialmente compensado con eficiencias.

Latinoamérica mantiene fuerte impulso en ventas – Los ingresos de esta región continuaron con las mayores alzas, con un avance de 30.8% a/a en MXN y 37.7% excluyendo el efecto de tipo de cambio. Aunado al avance en volúmenes y precio, los resultados también fueron impulsados por la adquisición de Arytza do Brasil. El margen bruto se contrajo 180 pb. El avance en Brasil y Argentina, sumado a eficiencias en gastos más que duplico el avance operativo, el EBITDA sumó P$800 mn desde los P$399 mn, con una expansión en margen de 290 pb.

Europa, Asia y África impulso por adquisiciones – Los mercados de la región crecieron 7.4% a/a en MXN y 17.4% a/a en moneda local, con un fuerte desempeño en España y Portugal y la adquisición de Medina del Campo en España. El EBITDA avanzó 17.4% y el margen 60 pb.

CIF – El resultado Integran de Financiamiento presentó una disminución de 37% a/a como resultado de menores gastos por intereses, y una menor pérdida cambiaria.

Utilidad – La utilidad creció 103% a/a, como resultado del desempeño operativo, el cambio en los MEPPs, el menor costo financiero, y una menor tasa efectiva de impuestos sobre la renta.

Resultados Positivos, Perspectiva neutral – Los resultados superaron nuestras expectativas y las del mercado.

Para la segunda mitad del año el efecto de alza en materias primas será más comparable, no obstante seguimos con señal de cautela respecto al desempeño de la emisora debido a que el escenario de precios de materias primas aún permanece bajo presión ante la permanencia del conflicto bélico, y el escenario inflacionario por las cadenas de suministro. Los resultados a la primera mitad del año consideramos complican el cumplir con la guía que señaló la empresa respecto a estabilidad en márgenes para 2022.

Te recomendamos

Trimestral -Grupo Bimbo 1T22

Resultados 1T22 Resultados con Crecimientos – Bimbo reportó cifras por arriba de nuestros estimados y los del consenso del mercado tanto en ingresos…

RITMO TRIMESTRAL MÉXICO

Grupo KUO dio a conocer sus resultados al 1T18 donde los ingresos se mantuvieron prácticamente en los mismos niveles (-0.2%), mientras el Ebitda…