Resultados 2T22

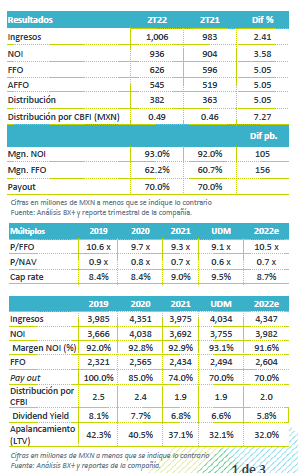

Ligero aumento en ingresos – Los ingresos trimestrales crecieron 2.4%, cifra por debajo de nuestro estimado, debido a un menor crecimiento en renta promedio, mientras que la cobranza neta aumentó 4.2% a/a. En términos generales, vemos una implicación neutral del reporte.

Ocupación en máximos – La ocupación del portafolio de Terrafina se ubicó en del 96.3%, un incremento de 240 pb respecto a 2T21. Destaca positivamente que en la zona norte la ocupación fue de 99.2%.

Aumento en rentas – La renta promedio anualizada por pie cuadrado al 2T22 fue USD$5.49, +3.3% a/a. Aún esperamos ver de forma más notoria el efecto de la inflación en las renovaciones de contratos.

Distribución – La distribución trimestral será de P$0.4931, lo que representa un aumento de 7.3% a/a, mientras que el rendimiento de la distribución al último precio es de 1.7% o de 6.8% anualizada.

Indicadores operativos sólidos – La ocupación de Terrafina sigue reflejando el momento sólido en el segmento de bienes raíces industriales, particularmente en el norte del país. Por zona geográfica, la ocupación de Terrafina al 2T22 fue la siguiente: Norte: 99.2%; Bajío 88.8% y Centro 94.6%. Por otro lado, del total de vencimientos se registró una tasa de renovación de contratos de 90.7%.

Esperamos mayor ingreso promedio – El crecimiento en renta promedio de Terrafina fue de 3.3%. Esperamos que hacia adelante, conforme se acumulen más renovaciones, podamos ver de forma más clara el efecto de la inflación en las renovaciones de contratos. En el mercado del norte, que es que muestra más dinamismo, el cambio en renta de las renovaciones fue de 6.3%.

Flujo – El Ingreso Neto Operativo (NOI) del trimestre incrementó 3.6% a/a, mientras que el flujo de las operaciones (FFO) y el flujo ajustado registraron incrementos de 5.0% a/a cada uno.

Deuda – La deuda sobre activos (LTV) se ubicó en 34%, mientras que un 30.5% de la deuda total de Terrafina se encuentra a tasa variable, lo que puede presionar el flujo hacia adelante por el entorno de mayores tasas de interés; sin embargo, el nivel de deuda de la compañía es manejable.

Mantienen guía en distribución – En el punto medio del rango de la guía la distribución esperada es de USD$0.0915 por CBFI, mientras que el primer semestre la distribución acumulada es de USD$0.05, un 54% de lo esperado para el año. Por otro lado, el porcentaje de ocupación esperado también se mantuvo sin cambios en 94%-95%, a pesar de que en 2T22 cerró arriba de ese nivel. Aunque en el reporte trimestral no se presentaron cambios en la guía, esperamos la llamada de resultados para tener una mayor claridad sobre la expectativa de la compañía para la segunda mitad del año, ya que la primera mitad muestra un desempeño ligeramente mejor a lo proyectado.

Reporte neutral – Vemos una implicación neutral del reporte, debido a que presenta ligeros incrementos anuales en ingresos y flujo.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…