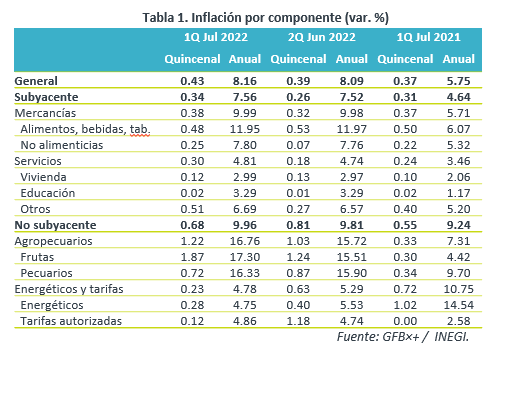

- Noticia: La inflación al consumidor para la 1Q de julio creció 8.16% a/a, ligeramente por arriba de las proyecciones de GFB×+ (8.11%) y el consenso (8.12%). El índice subyacente* se ubicó en 7.56%, superando apenas nuestra proyección (7.53%) y la del mercado (7.55%).

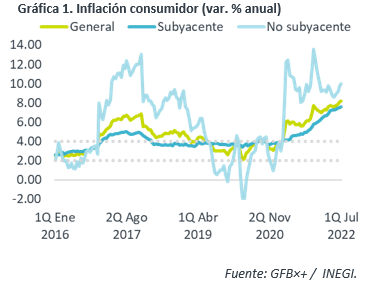

- Relevante: La inflación anual marcó un nuevo máximo desde 2001. El índice subyacente se aceleró ligeramente, destacando al interior las presiones en mercancías no alimenticias y en otros servicios, mientras que las mercancías alimenticias se estabilizaron tras las fuertes alzas previas. En el no subyacente, el mayor dinamismo se explicó por los productos agropecuarios.

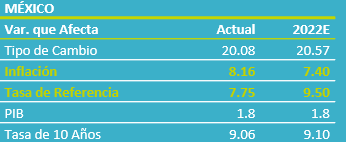

- Implicación: Una alta base comparativa, dilución de algunas obstrucciones en la oferta y desaceleración en la demanda contribuirán a que la inflación se modere en el 4T. Sin embargo, los riesgos para el panorama siguen sesgados al alza. Con ello, prevemos que el Banxico suba la tasa objetivo en 75 pb. en su próxima reunión y la lleve hasta 9.50% al final de 2022.

Inflación quincenal liderada por alimentos y electricidad

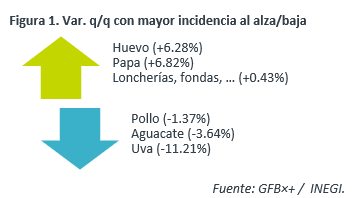

Las expansiones de los índices general y subyacente fueron las más elevadas para una 1Q de julio desde 1998. Además de los incrementos en los precios de alimentos frescos y procesados (huevo, papa, refrescos), de servicios de preparación de alimentos (restaurantes y similares), y en las tarifas eléctricas, destacaron los de servicios asociados al turismo, lo que puede deberse a un efecto estacional asociado al próximo inicio de las vacaciones de verano.

Variación anual: la mayor desde inicios de 2001

Hiló cuatro lecturas consecutivas al alza, marcando así un nuevo máximo desde enero de 2001.

El índice subyacente también hiló cuatro quincenas al hilo acelerándose. En esta ocasión, la presión se originó en mercancías no alimenticias, así como en los servicios de vivienda y aquellos distintos a educación y vivienda. Por otro lado, las mercancías alimenticias comenzaron a mostrar más estabilidad, aunque en niveles extraordinariamente altos.

En el no subyacente, la moderación en energéticos, específicamente en gas LP, fue más que compensada por la aceleración en agropecuarios. Los precios de alimentos frescos han estado fuertemente presionados por el incremento en la cotización internacional de granos y fertilizantes visto en meses previos, aunque recientemente han empezado a corregirse, y, posiblemente, por los últimos problemas de sequías en el país.

Inflación vería tope en agosto; Banxico seguirá “apretando”

La inflación anual volverá a subir en agosto y se moderará a partir del 4T22. El descenso se deberá, en buena medida, a una alta base comparativa y bajo el supuesto de que algunos cuellos de botella en la producción, asociados a la pandemia, se desvanezcan gradualmente. También a ello contribuirá una desaceleración en la demanda, ante la erosión del poder adquisitivo, mayores costos financieros y menor confianza sobre la situación económica esperada.

Por otro lado, todavía consideramos que los riesgos para la inflación están inclinados al alza. La extensión de la guerra en Ucrania mantendrá algo de presión sobre la cotización de materias primas, principalmente energéticos y agropecuarios, pese a la corrección parcial vista en las últimas semanas. Además, la inflación podría resistirse a disminuir en un futuro, si las expectativas de precios para el mediano y largo plazo se anclan en un nivel relativamente elevado. Finalmente, un agresivo ajuste monetario por parte de la Fed puede derivar en episodios de depreciación cambiaria.

En un entorno adverso e incierto para la inflación, estimamos que el Banxico anuncie un nuevo incremento de 75 pb. en la tasa objetivo durante la reunión de agosto y que el referencial se ubique en 9.50% al final de 2022, con el fin de mantener el anclaje de las expectativas de precios y contribuir a que la inflación efectivamente se modere en un futuro.

{kind=link}

Te recomendamos

ECONOTRIS: Inflación Mínima en Agosto

En la primera quincena de agosto, la inflación anual marcó un incremento de 2.64%, el cual estuvo por debajo de nuestro estimado de 2.69% (Consenso:…

ECONOTRIS: Inflación Sin Sorpresas

En abril, la inflación anual marcó un incremento de 3.06%, en línea con nuestro pronóstico, pero por debajo del estimado de consenso de 3.08%. El…