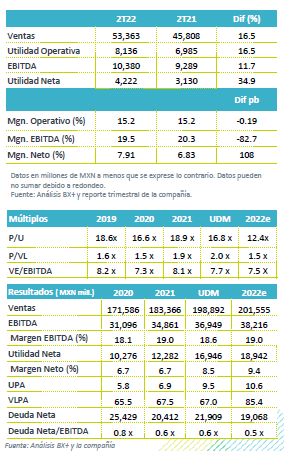

Resultados 2T22

Reporte Positivo – Arca Continental está reportando cifras positivas en línea con nuestras expectativas en ingresos y EBITDA y superior a nivel neto, respecto al mercado las cifras superaron las expectativas

Apoyan precios todas las regiones – Los ingresos consolidades avanzaron 16.4% a/a impulsados por los crecimientos en todos sus mercados. En México avanzaron 15.1% a/a, por mayores precios y un alza de 5.2% a/a en volumen. En Sudamérica los ingresos crecieron 26.7% a/a, con un avance en volumen de 15.7% a/a. En EEUU los ingresos crecieron 13.7% a/a con un avance en volumen de 1.6% a/a.

Rentabilidad – El margen bruto se contrajo 120 pb por aumento en precios de materias primas, principalmente en la botella de PET. El EBITDA creció 11.7% a/a con un retroceso en margen de 82.7 pb.

Utilidad Neta – La utilidad creció 34.9% a/a, favorecido del desempeño a operativo y un menos CIF.

México avanza volumen y precio – Los ingresos en México crecieron 15.1% a/a, impulsados por un alza en precios de 8.1% a/a y un avance de 5.2% a/a en volumen, ambos sin incluir garrafón. La mayoría de los canales se han recuperado a niveles previos a la pandemia, siendo el canal on-premise donde se implementaron mayores iniciativas promocionales. Por segmento de bebidas, el volumen en la categoría de cola creció 5.2% a/a, mientras que sabores lo hizo en 4.5% a/a. Continuó el crecimiento en agua con un 7.0% a/a, y no carbonatadas con un 3.2% a/a. A nivel operativo, el impacto por alza en materias primas, principalmente en el PET, se reflejó en una contracción en margen EBITDA de 200 pb, y un crecimiento EBITDA del 6.3% a/a.

EEUU apoyo en precio/empaque – Los ingresos crecieron 13.7% a/a favorecidos por un mejor desempeño en precios de 12.0% a/a, y la estrategia precio/empaque. Por su parte el volumen presentó un avance en 1.6% a/a, impulsado por la categoría de colas (+2.8% a/A) y agua (+2.6% a/a). El avance en volumen fue resultado del desempeño positivo en los tres canales de venta, donde tiendas grandes creció 1.3% a/a, tiendas pequeñas 1.4% a/a y on-premise 3.6% a/a. En la parte operativa, el EBITDA avanzó 9.1% a/a, con retroceso en margen de 60 pb.

Sudamérica sigue con impulso – Las ventas crecieron 26.7% a/a, por el avance en el volumen de 15.7% a/a y una mejor estrategia en precios, principalmente en Argentina y Perú. A nivel operativo el EBITDA avanzó 36.7% a/a, con una expansión en margen de 130 pb. Argentina fue el mejor mercado con un crecimiento en volumen de 22.6% a/a por el avance en refrescos (+22.1%). Perú creció en volumen 16.6% a/a, por el desempeño al alza en las categorías de refrescos y la recuperación del canal de entretenimiento. Ecuador reportó un crecimiento en volumen de 8.7% a/a, impulsado por las categorías de no carbonatadas y sabores, con muy buen desempeño en el canal on-premise.

Costo Integral de Financiamiento – Resultó en una pérdida de P$876 mn, cifra menor 28.2% a/a frente a la pérdida de P$1,220 en el 2T21. Esto por una utilidad cambiara vs la perdida del 2T21 y menores gastos financieros, aunque fue contrarrestado por el resultado de posición monetaria.

Utilidad Neta – La utilidad creció 34.9% a/a, reflejando el mejor desempeño operativo y el resultado del CIF.

Perspectivas Positiva – Los resultados son positivos arriba de los estimados del mercado en todos sus rubros. Nos mantenemos positivos respecto al desempeño de la emisora en el corto plazo. Consideramos que los resultados en ingresos pueden ser sostenibles, ligados al mejor desempeño que mostrarían las categorías de entretenimiento (estadios, eventos deportivos y sociales y conciertos), que se han reactivado tras un mayor control de la pandemia. Creemos que la rentabilidad se mantendría contenida por el impacto de alza en materias primas como el aluminio y el PET, lo anterior podría ser compensado con eficiencias operativas. A la fecha el margen EBITDA se mantiene en línea con las expectativas de la empresa.

Te recomendamos

Previo – Arca Continental 2T22

Estimados 2T22 Impulso por precios – Ajustes en precios y un mejor desempeño en volumen permitirían que los ingresos en el segundo trimestre del año…

RITMO TRIMESTRAL MÉXICO

Grupo KUO dio a conocer sus resultados al 1T18 donde los ingresos se mantuvieron prácticamente en los mismos niveles (-0.2%), mientras el Ebitda…