Resultados 2T22

Resultados Positivos – Soriana está presentando resultados positivos, pero por debajo de nuestros estimados a nivel de ingresos y operativo, pero mejor a nivel neto. Las cifras están por arriba de lo estimado por el mercado.

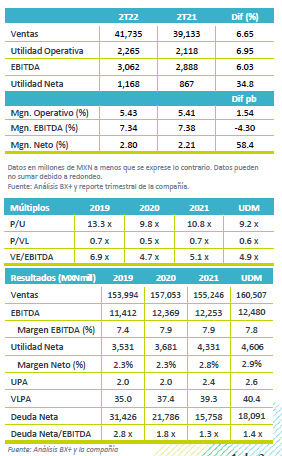

Traficó y Aperturas – Los ingresos mostraron un avance de 6.6% a/a, como resultado de un crecimiento de 6.4% a/a de ventas mismas tiendas, cifra que fue por debajo de nuestro estimado para el sector en el mismo periodo de 10.6%. Los resultados también se beneficiaron de un mayor tráfico, la apertura de seis tiendas y de la recuperación del segmento inmobiliario por rentas de locales comerciales.

Rentabilidad – El margen bruto presentó un avance de 40 pb. No obstante, los gastos mostraron mayores avances por incremento en costo de personal, energía y publicidad. Derivado de lo anterior el margen EBITDA presentó un retroceso de 4 pb.

Utilidad Neta – La utilidad neta avanzó 34.7% a/a por un menor CIF y una menor tasa impositiva.

Avanzan ventas por debajo de sector – Los ingresos crecieron 6.6% a/a como resultado de un avance de 6.4% en ventas mismas tiendas, así como la apertura de unidades y la recuperación del segmento inmobiliario, ante un mayor tráfico a los centros comerciales por una mayor movilidad de la población. Cabe destacar que el reporte en VMT estaría por debajo del estimado en el mismo trimestre de 10.6% a/a para el sector. Por segmentos de negocio el formato “Supermercado” y “City Club” presentaron los mejores resultados.

Rentabilidad – El margen bruto presentó una expansión de 40 pb al ubicarse en 21.7%, como resultado de la contribución de los ingresos del segmento inmobiliario y un mejor control en el manejo de la merma. Por su parte los gastos crecieron más que las ventas por el aumento en los costos de personal. Principalmente de platillas en tiendas y en ventas a domicilio, a lo que se suma mayor gasto en energéticos y campañas publicitarias. Como resultado de lo anterior el EBITDA creció 6.0% a/a con una contracción en margen de 4 pb.

Costo financiero e impuestos – El costo financiero neto sumó P$584 mn, una baja de 2.9% vs el mismo trimestre del año anterior. La tasa de impuestos fue menor al pasar de 39.3% a 27.1%

Utilidad – Derivado de un menor CIF por un menor nivel de deuda y una menor tasa impositiva la utilidad neta reportó un avance de 34.7% a/a.

Deuda – La Deuda Bancaria y Bursátil se ubicó en P$13,022 mn, lo que demuestra una reducción de P$3,670 mn (26.5%) en los últimos 12 meses. La razón deuda neta/EBITDA (incluyendo arrendamientos) se ubicó en 1.4x.

Reporte Positivo/Perspectiva Neutral – Los resultados fueron por debajo de nuestras estimaciones, pero superiores a las estimaciones del mercado. Si bien vemos que la empresa ha venido mejorando su rentabilidad, consideramos que el entorno competitivo y la perdida de mercado que ha venido presentando en los últimos 12 meses, sería un factor que limitaría sus resultados en el corto plazo. A nivel operativo las presiones por mayores costos de electricidad y de personal consideramos que permanecerán a lo largo del año y mantendrían contenidos los márgenes. A lo que le sumamos un entorno inflacionario mayor lo que haría que el consumidor limite las compras de ticket elevado y se concentre en la canasta básica que ofrece menor rentabilidad.

Te recomendamos

Previo – Organización Soriana 2T22

Estimados 2T22 Reporte positivo – Estimamos un reporte beneficiado por la recuperación de la economía y el inicio de las ofertas de verano con la…

Trimestral – Organización Soriana 1T22

Resultados 1T22 Presión durante el Trimestre – Soriana está presentando resultados mixtos, con avance en ingresos, pero retroceso en utilidad neta.…