Económico

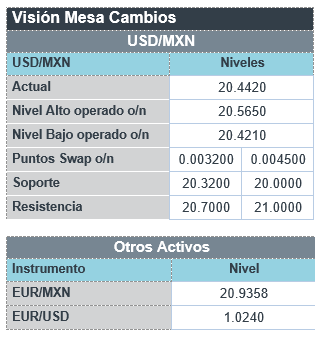

Perspectiva. No obstante los reportes de más apoyos al sector inmobiliario en CHI, no descartamos que, más adelante en la sesión, se modere el apetito por riesgo. Esto, tras la lectura negativa de cifras de confianza empresarial en ALE, así como a la espera del anuncio de la Fed, de las primeras estimaciones del PIB en diversos países, de las cifras oportunas de inflación en la EZ y de los reportes trimestrales de empresas tecnológicas. En línea con una menor demanda por activos de refugio, el rendimiento del treasury a 10 años, tras dos sesiones consecutivas a la baja, rebota a 2.83% (+7.8 pb.), mientras que el índice dólar se debilita 0.3%. En materias primas, el precio del petróleo WTI devuelve parte de las caídas de los últimos tres días, alcanzando 96.6 dpb (+2.0%); metales industriales también se fortalecen (cobre +0.8%, aluminio +2.5%), mientras que metales preciosos retroceden (oro -0.2%). En este contexto, el USDMXN baja 10 cts., a $20.44, hilando dos días a la baja.

MX: Igae mayo. Creció 2.1% a/a en mayo, por arriba del 1.7% esperado por el consenso. Con cifras ajustadas, se contrajo 0.2% m/m, su primer retroceso en tres lecturas, con lo que quedó 1.8% por debajo de los niveles pre-pandemia; la caída se originó en el sector servicios (-0.3%), mientras que el agropecuario (+2.2%) y la industria (+0.1%) se fortalecieron.

A seguir. Hoy, subastas de mercado de dinero e indicadores de actividad manufacturera regionales en los EE. UU. En los próximos días, el anuncio de la Fed; datos preliminares del PIB al 2T22 en la EZ, EE. UU. y MX; la estimación de la inflación para julio en la EZ; el ingreso y gasto personal para junio en los EE. UU.; y, cifras de empleo para junio en MX.

Bursátil

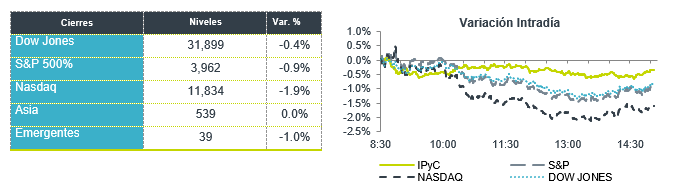

Atención en FED y reportes: Los futuros de los mercados accionarios estadounidenses operan en terreno positivo, a la espera de los reportes corporativos y la reunión de política monetaria por parte de la FED el 27 de julio, donde se espera una nueva alza en las tasas de interés de 75 pb, lo que llevaría a la tasa de referencia a un nivel de 2.5%. Para los reportes, esta semana se tienen 172 reportes de emisoras del S&P 500, donde destaca las empresas tecnológicas como Apple, Alphabet, Amazon y Microsoft. Hasta el momento han reportado cerca del 106 de las emisoras de la muestra de las 500 emisoras del S&P 500 y el 75.5% ha reportado por arriba de las expectativas. En otros temas, destaca que la OMS designo el brote actual de viruela del simio como una emergencia de salud pública de interés internacional misma que ha causado 16,000 casos en 75 países. Por otra parte, los inversionistas prestan atención al aumento de huelgas y otras protestas laborales que están amenazando la industria a nivel global principalmente en las cadenas de suministro, la más reciente en Boeing, donde los trabajadores planean una huelga el 1º de agosto.

Positivo

- TESLA: Anunció una actualización sobre el valor de su tenencia en bitcoin, tomando un cargo por deterioro de USD$170 millones en los primeros 6 meses de 2022, pero también vio una utilidad realizada de USD$64 millones por ventas.

- AC: Los ingresos consolidados avanzaron 16.4% a/a impulsados por los crecimientos en todos sus mercados. El margen bruto se contrajo 120 pb por aumento en precios de materias primas y el EBITDA creció 11.7% a/a.

- SORIANA: Los ingresos mostraron un avance de 6.6% a/a, como resultado de un crecimiento de 6.4% a/a de ventas mismas tiendas. El margen bruto presentó un avance de 40 pb. No obstante, los gastos mostraron mayores avances por incremento en costo de personal, energía y publicidad. El margen EBITDA presentó un retroceso de 4 pb.

Negativo

- NEWMONT: Reportó por debajo de lo estimado derivado de la caída en los precios del oro.

- SQUARESPACE: Reportó resultados mejor a lo esperado, pero anunció que nos ingresos estarían siendo afectados por los movimientos de las divisas, por lo que revisó a la baja su guía 2022.

- PHILIPS: Como consecuencia de que la compañía se vio afectada por bloqueos en China y problemas en la cadena de suministro, la compañía quedó por debajo de lo estimado por analistas.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.84% (-22pb) y el spread de tasas contra el bono estadounidense en 609pb, más congruente con la baja en el CDS de 5 años de la deuda mexicana en usd. La curva de Mbonos se vio beneficiada por una baja de -20pb en promedio, siguiendo el movimiento de los bonos globales que se apreciaron de forma importante entre jueves y viernes. El bono estadounidense de 10 años cerró en 2.75% (-13pb) y hoy sube a 2.82%.

En la apertura, esperamos que los Mbonos hagan una corrección al alza, replicando el comportamiento de los bonos en EEUU que se ajustan previo a la junta de política monetaria de esta semana de la FED donde se espera que suba las tasas en +75pb, mientras el mercado centra también la atención en los reportes corporativos de grandes empresas tecnológicas.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…