Resultados 2T22

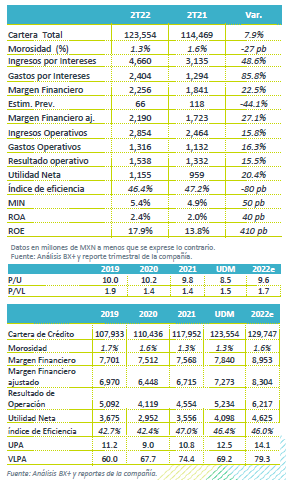

Utilidad mejor a lo esperado – La utilidad neta trimestral de Regional se ubicó en P$1,155 millones, lo que representa un crecimiento de 20.4% a/a. Lo anterior fue ligeramente mejor a nuestra expectativa y a la del consenso, aunque cabe mencionar que la utilidad sigue beneficiándose de una baja generación de reservas.

Crecimiento en cartera; morosidad controlada – La cartera de crédito aumentó 7.9% a/a, mientras que el índice de morosidad se ubicó en 1.3%.

Crecimiento en margen – El margen antes de reservas creció 22.5% a/a. En reservas se registró una disminución de 44.1% a/a, con lo que el margen ajustado incrementó 27.1% a/a.

Buen crecimiento otros ingresos – Las comisiones netas crecieron un 40.2% a/a, mientras que los ingresos por seguros y cambios aumentaron 8.4% a/a. Lo anterior contrarrestó la disminución de 9.8% a/a en arrendamientos.

Crecimiento en cartera – La cartera de crédito registró un crecimiento de 7.9% a/a, mientras que para todo el año la guía de Regional contempla u aumento de entre 8-12%, por lo que vemos que el crecimiento se acerca a lo estimado por la compañía, luego de un inicio de año lento.

Mejor mezcla de fondeo – La captación tradicional aumentó 17% a/a, en donde los depósitos a la vista aumentaron 29% a/a, mientras que los depósitos a plazo crecieron 1% a/a. Esta mezcla favorece el costo de fondeo.

Costo de riesgo se mantiene bajo – Las reservas de Regional se ubicaron en P$66 millones, lo que representa un costo de riesgo de 0.2%. La guía de Regional para 2022 contemplaba un costo de riesgo en 0.7%-0.9%, mientras que en los últimos años se ha ubicado en promedio en 0.8%. Por lo anterior, en el año el costo de riesgo atípicamente bajo ha impulsado las utilidades. Aunque podríamos ver un repunte en la segunda mitad del año, creemos que terminará por debajo de la guía.

Crecimiento de gastos – Los gastos de operación crecieron 16.3% a/a, en donde el rubro de sueldos y prestaciones aumentó 36.3% a/a, mientras que los gastos de administración aumentaron 27.6% a/a, siendo los renglones que explican principalmente el aumento en gastos, ya que este rubro también se beneficia de la reclasificación de las cuotas del IPAB, que ahora se registran en otros ingresos.

Hey Banco sigue creciendo a buen ritmo – La subsidiaria digital de Regional cerró el 2T22 con 481 mil cuentas activas en el segmento de individuos, por lo que se han crecido 112% vs 2T21. En el segmento de empresas, alcanzó 84,966 usuarios.

Reporte con sesgo positivo – En sentido positivo, la utilidad se ubicó arriba de estimados; sin embargo, parte del impulso en utilidad se debe a la baja generación de reservas en el año. Esperamos detalles en la conferencia sobre si esta generación de reservas será sostenible en la segunda mitad. Asimismo, con la generación de utilidades al primer semestre de 2022, veríamos posible un crecimiento superior al proyectado en la guía 2022.

Te recomendamos

TRIMESTRAL – Regional 1T19

Resultados 1T19 Buen crecimiento, ligera mejora en rentabilidad – Regional registró un incremento en cartera de 14.2% a/a, mientras que la utilidad…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…