Económico

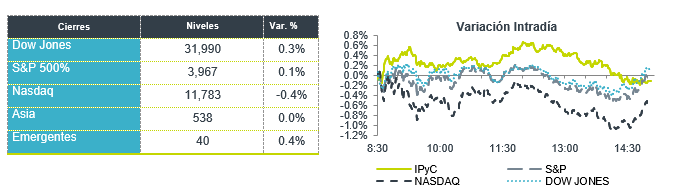

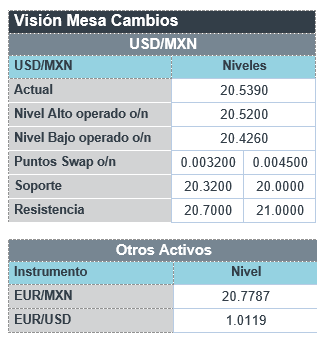

Perspectiva. Prevemos que prevalezca un entorno de cautela a lo largo de la sesión, al tiempo que se asimilan negativamente los resultados trimestrales de algunas compañías (e.g. Walmart); además, se está a la espera del anuncio de mañana de la Fed, donde se espera un alza de 75 pbs.;, y, finalmente, persiste el temor de que Rusia reduzca el suministro de gas a Europa (recortaría capacidad de Nord Stream 1 a 20.0%), lo que llevó a los miembros de la U. E. a un acuerdo para reducir hasta el 15% de su demanda de gas de forma voluntaria hasta el próximo invierno (permitirá algunas excepciones a países más vulnerables). Esta mañana, el rendimiento del treasury a 10 años baja a 2.74%, su mínimo en dos meses, al tiempo que el dólar se aprecia 0.6% frente a la canasta de divisas. El USDMXN sube 2 cts y abre en $20.48. En cuanto a energéticos, el precio del petróleo (WTI) sube 1.5% a 98.2 dpb, y el gas natural sube 6.4%.

A seguir. En EE. UU., el inicio de la reunión de la Fed, la publicación de los índices de confianza del consumidor (C. Board), y el de actividad manufacturera de Richmond, ambos de julio, y la venta de casas nuevas de junio; en MX, las reservas internacionales y subastas del mercado de dinero. El FMI publicará sus Perspectivas Económicas.

Bursátil

Wal-Mart recorta expectativas: Los futuros de los índices accionarios estadounidenses registran movimientos a la baja, como reacción al anuncio de que Wal-Mart redujo su expectativa en generación de utilidades, como consecuencia de los altos niveles de inflación, lo anterior también afecta el desempeño de otras acciones del sector de retail. Por otro lado, los precios del petróleo subían luego de que la compañía rusa Gazprom anunció que realizaría recortes adicionales al suministro de gas a Europa a través del gasoducto Nord Stream 1. Con lo anterior, las entregas diarias se reducirían a un 20% de la capacidad desde el 40% al que se opera actualmente. En cuanto a los reportes corporativos del 2T22, al cierre del mercado, se esperan los reportes de empresas como Alphabet, Microsoft y Chipotle. En México, hoy reportan: Funo, Gcc, Liverpool, Oma y Walmex. En información económica, se espera la publicación del índice de precios de vivienda Case-Shiller, además de la confianza del consumidor

Positivo

- ASUR: Reportó un incremento en el tráfico de pasajeros de 39.3% a/a y mejoró respecto al 2T19 19.2%, gracias a lo anterior reporto un incremento en ventas de 49.4% a/a y en EBITDA de 68.5% a/a.

- GAP: En 2T22 el tráfico de pasajeros aumentó 27.6% a/a. Los ingresos (excluyendo construcción) de 43.4% a/a. La utilidad de operación registró un aumento de 53.9% a/a mientras que el EBITDA aumentó 45.9% a/a.

- REGIONAL: La utilidad neta trimestral de Regional se ubicó en P$1,155 millones, lo que representa un crecimiento de 20.4% a/a. La cartera de crédito aumentó 7.9% a/a, mientras que el índice de morosidad se ubicó en 1.3%.

- KOF: Los ingresos crecieron 19.9% a/a por precios y mayor volumen. El EBITDA creció 3.8% a/a con una caída de 282 pb en margen. La Utilidad Neta fue mayor en 39.5% por un menor CIF.

- 3M: Reportó mejor a lo esperado y de anunció que escindiría su negocio de atención médica.

- GENERAL ELECTRIC: Gracias a un impulso por una fuerte recuperación en el negocio de motores la compañía reportó mejor a lo esperado.

Negativo

- TRAXION: Los ingresos crecieron 17.1% a/a, por un mejor desempeño del segmento de logística y tecnología. El EBITDA creció 1.0% a/a, el margen se contrajo 297pb. La utilidad neta retrocedió 43.5% por mayores gastos financieros.

- WALMART: Cae en pre mercado después de revisar a la baja su guía para el trimestre en curso y el año 2022.

- GENERAL MOTORS: Reportó utilidades por debajo de lo esperado, sin embargo, los ingresos estuvieron mejor a lo esperado, la compañía mencionó que se prepara para una desaceleración económica.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.79% (-5pb) y el spread de tasas contra el bono estadounidense se reduce a 599pb. La curva de Mbonos se vio beneficiada por una baja de -6pb en promedio.

En la apertura, esperamos que los Mbonos se aprecien nuevamente, en línea con las tasas de los bonos en EEUU que han mostrado mayor demanda en nodos de mediano y largo plazo, previo a la junta de política monetaria de esta semana de la FED donde se espera ampliamente que suban las tasas en +75pb; mientras el mercado cada vez se muestra más cauteloso respecto a los temores de recesión que seguramente hoy se verán reforzados por recortes en las perspectivas de crecimiento global por parte del FMI. El bono estadounidense de 10 años cerró en 2.80% (+5pb) y hoy baja a 2.75%, centrando la atención también en los reportes trimestrales corporativos.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…