Resultados 2T22

Supera estimados – La Comer presentó cifras positivas por arriba de nuestras expectativas y las del mercado. Las ventas fueron impulsadas por las campañas promocionales de verano.

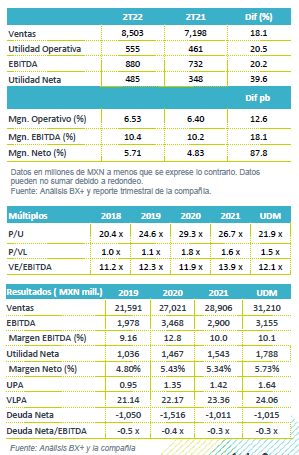

Impulso por aperturas – Los ingresos crecieron 18.1% a/a, con un avance en Ventas Mismas Tiendas –VMT– de 9.0% a/a, cifra que fue menor a lo reportado por ANTAD de 10.5% a/a. Las ventas fueron impulsadas por el lanzamiento de la campaña promocional de verano “Temporada Naranja”, y la apertura de 6 unidades en los últimos 12 meses.

Rentabilidad – El margen bruto presentó una expansión de 23 pb, resultado de la venta de productos de mayor margen y del segmento inmobiliario, lo que compensó el avance en gastos derivado de aperturas, personal y energía. El EBITDA creció 20.2% a/a con un avance en margen de 18 pb.

Utilidad Neta – La utilidad creció 39.6% a/a como resultado de una menor tasa de impuestos.

Impulsan aperturas – Los ingresos crecieron 18.1% a/a impulsado por las recientes aperturas y por un avance en VMT de 9.0% a/a, el reporte en ventas fue por debajo de lo reportado por el sector autoservicios de 10.5% a/a. Asimismo, presentó resultados positivos de las campañas promocionales de temporada de verano como “Temporada Naranja” y la campaña de “Miércoles de Plaza”.

Por región, se reportó un mayor crecimiento en Occidente, como resultado de las tiendas que han abierto y la respuesta favorable de dicha región. Por su parte la zona Centro y Noroeste también reportaron avances. Mientras que la zona Metropolitana presentó un crecimiento moderado.

Mejora en Margen EBITDA – El margen bruto se ubicó en 27.2% lo que presentó una expansión de 23 pb, como resultado del mejor desempeño en ventas y del mejor desplazamiento de los segmentos de panadería y comida preparada, que habían reportado un menor dinamismo por la pandemia. Asimismo, se atribuye el mejor desempeño de la división inmobiliaria, lo anterior compensó los mayores gastos relacionados con sueldos y prestaciones, de sistemas, aperturas, y energía eléctrica, por lo que el margen EBITDA presentó un avance de 18 pb.

Costo Financiero – El CIF registró un gasto neto de P$6.5 millones como resultado de menores gastos financieros y movimientos cambiarios.

Utilidad Neta – La utilidad neta creció 39.6% a/a, como resultado de un menor RIF y tasa de impuestos que paso de 21.9% a 11.5%.

Perspectiva Neutral – Por segundo trimestre consecutivo el desempeño en VMT es por debajo del reportado por el sector con lo que observamos cierta presión en el consumidor por temas inflacionarios y consideramos que el desempeño se mantendrá así mientras la presión en precios siga presente, ante una moderación en el ticket por el entorno inflacionario que se observa en el escenario económico. Nos mantendríamos con cautela en el corto plazo.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…