Económico

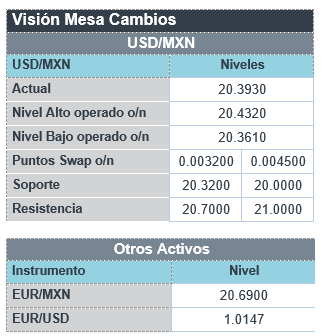

Perspectiva. Estimamos que la asimilación de los datos negativos del PIB en los EE. UU. alimenten los temores de una recesión y, a su vez, provoquen un entorno de mayor cautela a lo largo de la sesión. En menor medida, seguirá parte de la atención sobre los resultados trimestrales de las compañías. En línea con una mayor demanda por activos de refugio y la posibilidad de que la Fed en un futuro moderes los incrementos en las tasas de interés, el rendimiento del treasury a 10 años cae a 2.73% (-5.5 pb.). Al tiempo que el índice dólar modera sus avances (+0.1%), el USDMXN baja a 9 cts., a $29.35. El precio de petróleo WTI sube a 99.0 dpb (+1.8%) y la cotización del oro avanza 0.5%.

ALE: Inflación julio. La estimación preliminar para la inflación exhibió un crecimiento anual de 8.5%, por arriba del 8.2% de junio y del 8.1% pronosticado por el consenso.

EE. UU.: Anuncio Fed; PIB 2T22; seguro desempleo. Ayer, la Fed decidió de forma unánime elevar el rango de la tasa de interés en 75 pb., a 2.25-2.50%, y se advirtió que más ajustes serán “apropiados”. El dato oportuno del PIB sorprendió negativamente, al exhibir una contracción de 0.9% t/t an. (+0.4% esperado), hilando su segunda baja al hilo (-1.6% en el 1T22); la debilidad se explicó por la inversión fija privada (-3.9%) y la menor acumulación de inventarios. Las solicitudes semanales por seguro de desempleo al corte del 23 de junio se moderaron de 261 a 256 mil, arriba de los 250 mil esperados.

MX: Empleo junio. La tasa de desocupación se moderó marginalmente, quedando en 3.3% vs. 3.4% anterior (cifras ajustadas), prácticamente en línea con las estimaciones.

A seguir. Subastas de bonos del tesoro americano y cifras de finanzas públicas en MX.

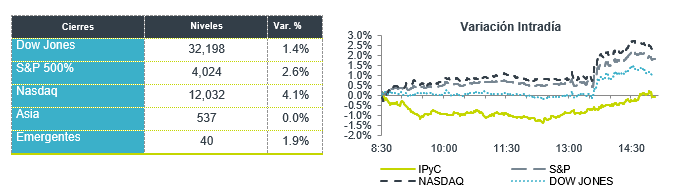

Bursátil

Incrementa preocupación por desaceleración económica. Los futuros de los índices accionarios estadounidenses se ubican n movimientos mixtos, asimilando la última publicación del PIB correspondiente al 2T22, el cual registró un retroceso de 0.9% t/t, luego de que en 1T22 había retrocedido 1.6%. El hecho de que el PIB haya sumado dos trimestres consecutivos de baja es considerado como algunos como señal de recesión; sin embargo, otros indicadores, como el empleo, siguen registrando fortaleza. En ese sentido, el día de ayer J. Powell declaró que no considera que la economía estadounidense haya entrado en recesión, debido a que otras áreas muestran un buen desempeño. Lo anterior, en el discurso posterior a la decisión de política monetaria en donde, de acuerdo a lo esperado, se incrementaron las tasas en 75 pb. E temas corporativos, el día de hoy al cierre se esperan los reportes de Apple, Amazon, Intel y Roku.

Positivo

- BAJIO: En 2T22 la utilidad neta se ubicó en P$1,811 millones, un alza de 69.3% a/a. Bajío registró un crecimiento en cartera de crédito de 3.5% a/a. La guía se revió al alza y se anunció un dividendo de P$3.9 por acción, rendimiento de 8.2% al último cierre.

- GENTERA: Gentera registró una utilidad neta trimestral de P$1,310 millones, cifra superior a nuestra expectativa. La cartera de crédito registró un crecimiento de 29.8% a/a.

- BACHOCO: Superó ampliamente nuestras expectativas y las del mercado. Los ingresos crecieron 26.7% a/a, por precio, adquisiciones y volumen. El EBITDA creció 70.4% a/a las ventas compensaron alza en materias primas y la utilidad neta creció 99.3% a/a.

- LA COMER: Las ventas crecieron 18.1% a/a, impulsadas por las campañas promocionales de verano y aperturas. El EBITDA creció 20.2% a/a por el desplazamiento de productos de mayor margen y la utilidad neta avanzó 39.6% a/a.

Neutral

- FIBRAMQ: Los ingresos aumentaron 4.8% a/a, la mayor ocupación, cerró en 96.2% vs 94.4% en 2T21. La distribución trimestral por CBFI será de P$0.50, lo que representa un dividend yield de 1.9%.

Negativo

- GMEXICO: La empresa reportó por debajo de lo estimado. Las ventas se vieron impactadas por eventos no recurrentes. La división minera reportó un decremento de 23.1% a/a en ventas, derivado menor producción. En transportes los ingresos aumentaron 4.1% a/a y en Infraestructura avanzaron 36.1% a/a.

- COMCAST: A pesar de superar el estimado, la compañía no experimentó crecimiento en suscriptores de banda ancha.

- META: Presentó un reporte por debajo de lo esperado, la disminución en loes ingresos es derivado de un retroceso en publicidad digital.

- CEMEX: Derivado de un incremento en precios en todas las regiones presentaron incremento en ventas de 6.8% a/a; sin embargo, por aumento en costos presentaron retrocesos en Utilidad de operación y EBITDA de 7.2% a/a y 10.4% a/a, respectivamente.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.82% (+4pb) y el spread de tasas contra el bono estadounidense en 605pb. Lo más relevante fue el resultado de política monetaria estadounidense donde, como era ampliamente esperado, suben la tasa de interés de referencia +75pb para ubicarla en un rango de 2.25%-2.50%; acompañado de un comunicado sin sorpresas y después la conferencia de Jerome Powell, líder de la FED, quien refuerza el compromiso de controlar la inflación al nivel objetivo de 2% con evidencia concreta de que se está logrando. Respecto a las siguientes juntas, Powell refuerza que 75pb es una magnitud inusual, repetirlo dependerá de los datos y le parece apropiado frenar las alzas “en algún momento”.

En la apertura, esperamos que los Mbonos mantengan una alta correlación con los bonos estadounidenses que se aprecian algunas décimas tras digerir el evento de ayer, centrando de nuevo la atención en la publicación de los reportes trimestrales corporativos, el dato adelantado de PIB en EEUU que se publicará hoy y mañana datos de inflación tanto en Europa como en EEUU. El bono estadounidense de 10 años cerró en 2.79% (-2pb) y hoy baja a 2.75%, centrando la atención también en los reportes trimestrales corporativos.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…