Resultados 2T22

Supera Expectativas – Alsea presentó resultados positivos superando las estimaciones del mercado, pero menor a nuestras expectativas a nivel neto y EBITDA. La emisora suma seis trimestres consecutivos de crecimiento.

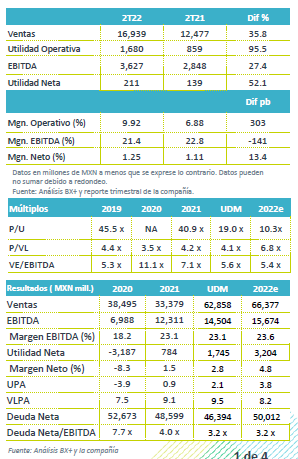

Impulsa mayor movilidad – Las ventas consolidadas crecieron 35.8% a/a y 16.2% vs 2019, reflejando una mayor movilidad de la población y estrategias comerciales en cada una de sus marcas. Por regiones, las ventas en México crecieron 28.1% a/a, Europa 26.6% a/a y Sudamérica sorprendió con un avance de 82.6% a/a.

Se contrae margen – El EBITDA presentó un crecimiento de 27.4% a/a, con una contracción en margen de 141 pb, lo anterior reflejando beneficios no recurrentes el año anterior por apoyos gubernamentales y acuerdos con sindicatos en mano de obra, así como un incremento en el costo por presiones inflacionarias por materias primas.

México apoya mayor tráfico – Las ventas en México crecieron 29.3% a/a, y representaron el 49.3% de las ventas consolidadas. Las ventas fueron impulsadas por la reactivación del consumo derivando en el aumento de tráfico. El consumo en restaurantes ha aumentado, pero también destacan que la venta de mostrador y entrega a domicilio a treves de Wow+, Domios´s Online Ordering y agregadores, sigue siendo positiva y representaron el 18.4% de las ventas en el trimestre, alcanzando 6.6 millones de órdenes. A nivel operativo, el EBITDA post-IFRS creció 21.7% a/a reportando una contracción en margen de 190 pb, como resultado de mayores costos de materia prima y gastos de operación, destacando el efecto de reparto de utilidades, así como pagos de regalías en Starbucks.

Europa mejor desempeño en consumo – Los ingresos crecieron 26.6% a/a, y se atribuye a una normalización en el consumo en la región, estrategias digitales e innovación en productos. Las ventas a domicilio reportaron una participación de 18% en las ventas de la región. Por marcas Starbucks creció en VMT 83.6% a/a en Holanda, 75.8% en Portugal 52.2% en España y 41.8% en Francia. En la parte operativa el EBITDA ajustado post IFRS-16 creció 9.9% a/a, con una baja en margen de 400 pb por los beneficios no recurrentes el año anterior (rentas, mano de obra), así como un incremento en inflación en algunos insumos.

Sudamérica con fuerte crecimiento – En este mercado las ventas presentaron un crecimiento de 82.6% a/a ante un mejor desempeño de las marcas por la reactivación económica. El EBITDA ajustado post IFRS-16 avanzó 97.3% a/a con un avance en margen de 160 pb, derivado de beneficios no recurrentes de mano de obra en Argentina y sinergias por la consolidación de operaciones de Chile, Argentina y Uruguay.

Costo Integral de Financiamiento – El CIF presentó un incremento de P$548 mn como resultado de mayores pérdidas cambiarias y mayores intereses pagados por el servicio de la deuda.

Deuda – La deuda neta consolidada de Alsea (incluyendo arrendamientos) presentó una disminución de P$2,204 millones en comparación al cierre del 2021. Sin embargo, derivado del incremento en el EBITDA, el nivel de apalancamiento se redujo de 4.0x a 3.2x.

CAPEX – Realizó inversiones de capital por P$1,575 mn, el 45% se destinó a la apertura de 61 unidades, renovación y remodelación de unidades, el restante correspondió a remodelación de equipos, tecnología y licencias de software.

Eventos Relevantes

- El 29 de abril de 2022 recibió una notificación del SAT sobre la resolución de los recursos de revocación interpuestos en contra de los oficios de liquidación en los cuales reclamaba de Alsea el pago de impuestos por la adquisición de bienes de Walmart en 2014. La compañía considera que Alsea cuenta con los elementos suficientes para demostrar que la liquidación realizada por el SAT es improcedente.

- El 11 de julio informó que fueron levantados los embargos que el SAT mantenía sobre algunas de las cuentas de la compañía, con lo que quedaron completamente liberadas. La compañía continuará el proceso legal que inició, haciendo uso de los medios de defensa que las leyes permitan.

Implicación Positiva/Perspectiva Neutral – Los resultados fueron positivos y mejor a lo esperado por el mercado, esperamos una reacción favorable. A pesar de que observamos que la empresa puede sostener un positivo nivel de ventas que ha presentado por mayor movilidad y estrategia de precios, observamos una mayor presión en costos por materias primas y gastos operativos en sus principales mercados (México y Europa) con lo que esperaríamos presión en rentabilidad para el resto del año.

Te recomendamos

Trimestral – Alsea 2T20

Resultados 2T20 Cifras negativas – Alsea presentó cifras negativas en línea con lo esperado a nivel de ingresos, pero con una caída mayor a nuestros…

TRIMESTRAL – Alsea 2T19

Resultados 2T19 Reporte Mixto – Alsea presentó resultados mixtos en línea con nuestras estimaciones pero por debajo de lo que esperaba el mercado a…