Económico

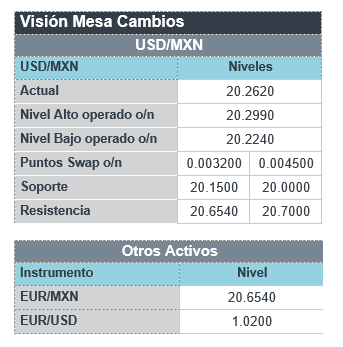

Perspectiva. La lectura positiva de datos del PIB en la EZ y gasto personal en los EE. UU., junto con el sólido reporte trimestral de unas empresas tecnológicas, darían soporte al apetito por riesgo. Por otro lado, no descartamos que lo anterior se vea limitado por cifras de inflación mayores a lo esperado y sus efectos sobre las expectativas de futuras acciones de política monetaria. Ante una menor demanda por activos de refugio y asimilando los últimos datos de precios al consumidor, los rendimientos a 10 años se presionan al alza en los EE. UU. (2.70%, +2.2 pb.) y ALE (+0.88%, +5.9 pb.). Al tiempo que el índice dólar se debilita marginalmente, el USDMXN desciende a 20.22 (-6 cts.). El precio del petróleo WTI alcanza 98.4 dpb (+2.0%) y la cotización del oro sube 0.1%.

EZ: PIB 2T22; inflación julio. De acuerdo a su primera estimación, el producto creció 07% t/t en el 2T, por arriba del dato previo (+0.5%) y de la estimación del consenso (+0.2%); los crecimientos en FRA (+0.5%) y ESP (+1.1%) eclipsaron al estancamiento en ALE. A tasa anual, el PIB se expandió 4.0% vs 5.4% anterior. El dato preliminar de la inflación al consumidor registró un nuevo récord histórico, al alcanzar 8.9% a/a, por arriba del 8.6% de junio y del 8.7% proyectado; el subyacente pasó de 3.7 a 4.0%.

EE. UU.: Ingreso y gasto personal junio. El ingreso se expandió 0.6% m/m, misma variación que en mayo, y el gasto personal se aceleró de 0.3 a 1.1%. Ambos superaron las expectativas. El índice de precios de la variable ascendió a 6.8% a/a, superando el dato previo (6.3%), pero en línea con lo esperado; el índice subyacente creció 4.8%, apenas arriba de la cifra previa y estimada (4.7%).

MX: PIB 2T22. La cifra oportuna del PIB mostró una expansión de 2.1% a/a. Con cifras ajustadas, el producto logró crecer al mismo ritmo que en el 1T (+1.0% t/t), mostrando avances en las tres ramas (agropecuario +1.0%, industria +0.9%, servicios +0.9%). No obstante, todavía se encuentra debajo de niveles pre-covid (-1.2%).

A seguir. Hoy, el dato final de confianza del consumidor de la U. de Michigan para julio en los EE. UU., cifras del balance fiscal para junio en MX. La próxima semana, destacan el anuncio del BoE y las cifras de empleo para julio en los EE. UU.

Bursátil

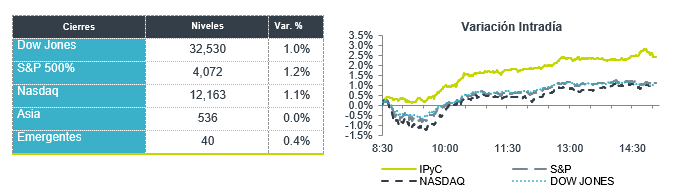

Finalizarían mes al alza. Los futuros de los mercados accionarios estadounidenses operan en terreno positivo impulsados por los reportes corporativos de las empresas tecnológicas y las guías positivas que presentaron. Lo anterior a pesar de datos económicos de PIB en EEUU que marcaron una caída por segundo trimestre consecutivo. En el balance semanal los mercados apuntan un cierre fuerte donde hasta ayer el Nasdaq y el S&P avanzan 2.8% y el Dow Jones 2.0%, además en el mes de julio también apuntan a un cierre favorable. Por su parte en Europa se publicó el PIB que aumentó 0.7% trimestral y fue mejor a lo esperado, aminorando los temores de una fuerte recesión en dicha región. Hoy se esperan los informes de ganancias de Exxon, Chevron, P&G, AbbVie, Colgate, LyondellBasell, Phillips 66, Rogers y Citrix.

Positivo

- AMAZON: Presentó ingresos mejor a lo esperado y una perspectiva optimista. Por otro lado, la compañía finalizó con una pérdida general por el impacto de su inversión en Rivian.

- CHEVRON: Reportó mejor a lo esperado en su último trimestre, así mismo incrementó el extremo superior de la guía de recompra de acciones a USD$15 mil millones.

- APPLE: Gracias a que las ventas de iPhone continuaron creciendo, la compañía reportó mejor a lo esperado tanto en ingresos como en utilidades.

- ALSEA: Las ventas consolidadas crecieron 35.8% a/a y 16.2% vs 2019, reflejando una mayor movilidad de la población y estrategias comerciales en cada una de sus marcas. El EBITDA presentó un crecimiento de 27.4% a/a.

Neutral

- GRUMA: Obtuvo una línea de crédito comprometida por hasta USD$150 millones, la cual utilizará para usos generales corporativos, otorgada por BBVA a un plazo de 5 años, con una tasa SOFR más un margen aplicable actual de 100 pb.

Negativo

- ROKU: Presentó una pérdida mayor a la esperada y los ingresos también quedaron por debajo de lo estimado, la compañía emitió una guía más débil de lo que se anticipaba.

- INTEL: Reportó por debajo de lo esperado tanto en ingresos como en utilidades, la compañía mencionó que los problemas en las cadenas de suministro y retrasos en lanzamientos de nuevos chips influyeron en los resultados.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.64% (-18pb) y el spread de tasas contra el bono estadounidense baja a 596pb. La curva de Mbonos se apreció de forma importante, promediando una baja de -21pb, animado con la fuerte baja en las tasas estadounidenses que se apreciaron tras digerir la última reunión de la FED y aliviar algo de tensión respecto al endurecimiento de la política monetaria.

En la apertura, esperamos que los Mbonos se ajuste al alza, corrigiendo parte de la fuerte apreciación de ayer, así como lo hacen los bonos en EEUU. Localmente, estará favoreciendo el reporte adelantado de PIB en México que sorprende al alza con una lectura de 2.1% vs 1.5% estimado para el segundo trimestre del año. El bono estadounidense de 10 años cerró en 2.68% (-11pb) y hoy sube a 2.71%

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…