Económico

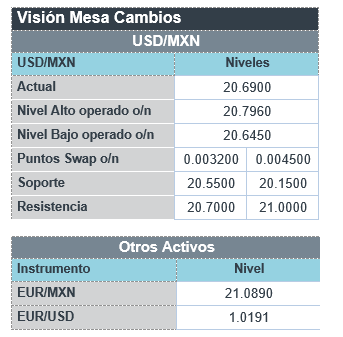

Perspectiva. Estimamos altamente probable que se empiece a disipar la cautela en los mercados financieros, en la medida en la que cede el temor por las tensiones sinoamericanas, tras la visita de N. Pelosi a Taiwán. Sin embargo, no descartamos que ello sea en parte limitado por las últimas declaraciones de Presidentes Regionales de la Fed: la Presidente de San Fco. afirmó que no están cerca de controlar la inflación; su homólogo de St. Louis indicó que favorece adelantar ajustes en las tasas y que estima que estas alcancen hasta 3.75 – 4.00%. Impulsado por una menor demanda por activos de refugio y el tono restrictivo de los comentarios de funcionarios de la Fed, el rendimiento del treasury a 10 años asciende a 2.79% (+4.0 pb.). Al tiempo que monedas emergentes y relacionadas al petróleo se fortalecen contra el dólar (corona noruega +0.8%, dólar canadiense +0.3%, real brasileño +0.2%), el tipo de cambio devuelve parte de las alzas de ayer y desciende a $20.68 (-14 cts.). Después de que la OPEP acordara que incrementará la producción de crudo en 100 mbd a partir de septiembre (vs. 600 mbd en junio y julio), e precio del petróleo WTI alcanza 96.1 dpb (+1.8%).

EZ: Inflación al productor junio. Se aceleró de 0.5 a 1.1% a tasa mensual, y de 36.2 a 35.8% a tasa anual. En ambos casos, marginalmente arriba de sus estimaciones: 1.0 y 35.7%, respectivamente.

EE. UU.: Aplicaciones semanales por hipotecas. Crecieron 1.2% al corte de la semana pasada, después de contraerse en las cuatro lecturas previas.

MX: Venta autos julio. Se comercializaron 83.1 mil unidades en el mes, 1.2% más que en julio 2021, pero 21.6% por debajo que en el mismo mes de 2019.

A seguir. Declaraciones de diversos Presidentes Regionales de la Fed, el ISM servicios para julio, las órdenes fabriles de junio e inventarios semanales de petróleo, todo en los EE. UU.

Bursátil

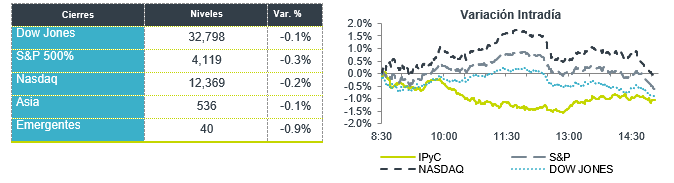

Tensa Calma. Los futuros de los mercados financieros estadounidenses se ubican en terreno positivo en un ambiente de menor tensión tras la visita de Nancy Pelosi, presidenta de la Cámara de Representantes de EEUU, a Taiwán. Pelosi se reunió con la presidenta de Taiwán Tsai Ing-wen, mientras que China calificó la visita como una medida de violación a la política de una sola China y señaló que actuaría en consecuencia. Los inversionistas esperan que pese a los comentarios de China esto no avance a una situación militar real, a pesar de ya haber puesto sanciones económicas a Taiwán. Adicional a las tensiones políticas los inversionistas tomaron con cautela los últimos comentarios de cuatro presidentes de la FED, que indicaron que serían necesarias más alzas de tasas para combatir la inflación. Finalmente, hoy los mercados se mantienen atentos a los reportes de las emisoras donde ya reportó CVS (+), Moderna (+), Under Armor (+/-) y Airbnb (-). En la agenda económica se espera la publicación del PMI de servicios.

Positivo

- CVS: Superó el estimado y revisar al alza su guía de utilidades para el 2022, los resultados se vieron favorecidos por sólidas ventas de pruebas de covid-19.

- MODERNA: Presentó utilidades e ingresos mejores a lo esperado, así mismo anunció un programa de recompra de acciones de USD$3 mil millones.

Neutral

- STARBUCKS: Reportó mejor a lo esperado tanto en ingresos como en utilidades; sin embargo, las ventas globales en tiendas comparables estuvieron por debajo de lo estimado.

- UNDER ARMOUR: Reportó utilidades en línea con lo esperado e ingresos ligeramente por encima del consenso, a pesar de lo anterior derivado de impactos negativos la compañía decidió revisar a la baja su guía 2022.

Negativo

- AIRBNB: A pesar de reportar utilidades mejor a lo esperado e ingresos en línea, gracias a un incremento en demanda, la compañía compartió una revisión de guía a la baja.

- PEÑOLES: Presentó un reporte por debajo de lo esperado, con un decremento en ventas de 6.64% a/a y en EBITDA de -47.6% a/a, así mismo los márgenes se vieron impactados por mayores costos y problemas en las cadenas de suministro.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.56% (+14pb) y el spread de tasas contra el bono estadounidense en 581pb. La curva de Mbonos se ajustó +11pb en promedio, siguiendo el comportamiento de los bonos estadounidenses que rebotan desde niveles mínimos desde abril de este año, tras los comentarios de al menos 4 miembros de la FED, incluyendo a Daly, Mester, Evans y Bullard, reforzando que aún falta camino por recorrer para controlar la inflación, dejando entrever que aún es muy pronto para estar anticipando cuándo se regresará a una postura más acomodaticia.

En la apertura, esperamos que los Mbonos mantengan el sesgo de presión al alza y una alta correlación con los bonos en EEUU, atentos todavía a la más reciente tensión geopolítica que ocasionó la visita de Nancy Pelosi a Taiwán. El bono estadounidense de 10 años cerró en 2.75% (+17pb) y hoy sube a 2.78%.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…