Económico

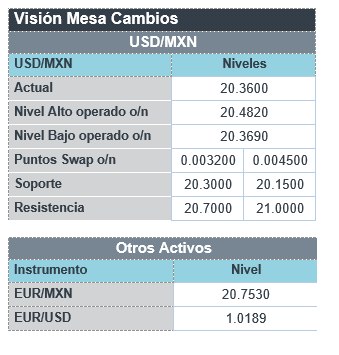

Perspectiva. No descartamos que el apetito por riesgo pudiera erosionarse más adelante en el día, de la mano de los últimos comentarios de funcionarios de la Fed (reiteraron su compromiso por controlar la inflación; unos piden adelantar alzas en tasas; otros advierten que es posible que se genere una recesión); las proyecciones pesimistas del BoE; y, las persistentes tensiones geopolíticas sobre Taiwán (CHI intensificó actividad militar en el mar de Taiwán, canceló una reunión con el Ministro de Relaciones Exteriores japonés). El rendimiento del treasury a 10 años baja a 2.68% (-2.5 pb.) y el índice dólar cae 0.3%. El precio del petróleo WTI rebota a 91.1 dpb (+0.4%) y el oro se fortalece 0.8%. En este entorno, el USDMXN extiende sus bajas de ayer, llegando a $20.39 (-8 cts.).

R. U.: Anuncio BoE. Decidió por mayoría (8-1) elevar la tasa objetivo en 50 pb., a 1.75%, en línea con lo esperado. También se comunicó que se considera iniciar la venta de bonos gubernamentales tras la reunión de septiembre. Esperan que la inflación llegue hasta 13.3% a/a en octubre y que la economía británica entre en una recesión.

EE. UU.: Balanza comercial junio; seguro desempleo. La balanza comercial registró un déficit de 79.6 mmdd, menor al de mayo (84.9 mmdd), reflejando un avance de 1.7% m/m en las exportaciones y una caída de 0.3% en las importaciones. Las nuevas peticiones de seguro de desempleo vieron un incremento semanal de 260 mil al corte del 30 de julio, por arriba del dato previo (254 mil).

MX: Confianza consumidor julio. Bajó a 41.3 pts., su menor nivel desde marzo 2021. Se deterioró la evaluación sobre la situación actual y esperada para el hogar y el país, así como la posibilidad de adquirir bienes duraderos.

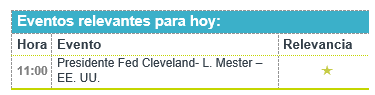

A seguir. Subastas de bonos del tesoro americano y declaraciones de la Presidente de la Fed de Cleveland.

Bursátil

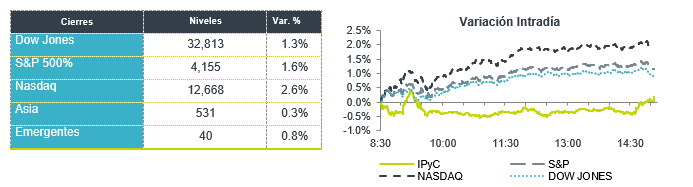

Con sesgo positivo previo a datos de empleo. Los futuros índices accionarios estadounidenses operan con ligeras variaciones positivas, mientras los inversionistas permanecen a la expectativa de las cifras de la nómina no agrícola en EEUU que se publicarán el día de mañana y que serán claves para tener mayor claridad respecto a la salud de la economía norteamericana, ante las preocupaciones recientes sobre una posible recesión. En ese sentido, el día de ayer el mercado reaccionó positivamente al buen dato del sector de servicios en julio, mientras que J. Bullard, Presidente de la Fed de St. Louis, manifestó que no considera que EEUU este en recesión debido a la fortaleza que muestra el mercado laboral. A nivel internacional, en Inglaterra el BoE elevó su tasa de interés en 50 pb para ubicarla en 1.75%, mientras que espera que en 2022 la inflación supere el 13% y se mantenga alta en 2023. En temas económicos, el día de hoy EEUU las solicitudes de seguros por desempleo se ubicaron en 260 mil, un incremento de 6 mil respecto a la semana previa, aunque la cifra estuvo en línea con lo esperado.

Positivo

- ALIBABA: Presentó un reporte mejor a lo esperado, a pesar de quedarse sin cambios en ingresos en el comparativo anual derivado de los bloqueos relacionados con el Covid-19 en China.

- RESTAURANT BRANDS: Presentó un reporte mejor a lo esperado, así mismo las ventas de restaurantes comparables incrementaron más a lo estimado.

- GCC: Anunció el día de ayer una expansión de capacidad en la planta de Odessa, lo que incrementará más de 1 millón de toneladas métricas la capacidad anual de producción de cemento y reducirá 13% la intensidad de los gases de efecto invernadero, la inversión sería de USD$750 millones y estaría en funcionamiento a mediados del 2025.

Neutral

- FAMSA: Informó que las autoridades en materia civil de Nuevo León publicaron la sentencia que aprueba el Convenio Concursal presentado por Famsa México, subsidiaria de Grupo Famsa. Esta resolución da por terminado el estado de concurso mercantil de la subsidiaria Famsa México.

Negativo

- ELI LILLY: Finalizó el trimestre con un reporte por debajo de las expectativas y recortaron su guía para 2022.

- TOYOTA: Derivado de impactos por problemas en la cadena de suministro e incremento en costos, la compañía presentó una caída en utilidades del 42% a/a.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.43% (-13pb) y el spread de tasas contra el bono estadounidense baja a 572pb. La curva de Mbonos promedió una baja de -13pb en los bonos de 5-30años, mientras los cortos plazos se apreciaron en menor medida.

En la apertura, esperamos que los Mbonos se mantengan alrededor de niveles de cierre, así como lo hacen los bonos estadounidenses, incluso tras la junta de política monetaria del Banco de Inglaterra que, aunque subió tasas como era esperado (+50pb), sorprende con un comunicado más alarmante, proyectando un repunte de inflación hasta +13.3% en octubre y una larga recesión de 5 trimestres comenzando a finales de este año. El bono de 10 años en EEUU, que cerró en 2.71% (-4pb), en la apertura baja a 2.69%, quedando a la espera del reporte de empleo mañana temprano.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…