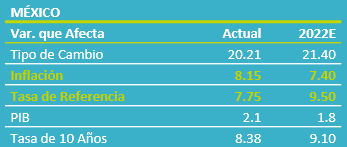

- Noticia: La inflación al consumidor durante julio 2022 creció 8.15% a tasa anual, casi en línea con lo esperado por GFB×+ (8.13%) y el consenso (8.14%). El índice subyacente* se ubicó en 7.65%, superando nuestra proyección (7.59%).

- Relevante: La inflación general hiló dos meses al alza y exhibió su mayor variación anual desde cierres de 2020; el subyacente se presionó por 20ª lectura consecutiva, con incrementos tanto en mercancías como servicios; en el no subyacente, la aceleración en agropecuarios eclipsó al menor dinamismo en energéticos.

- Implicación: La dilución de algunas obstrucciones en la oferta, menores precios de materias primas y desaceleración en la demanda contribuirán a que la inflación se modere en el 4T. Sin embargo, los riesgos para el panorama siguen sesgados al alza. Es por ello que prevemos que el Banxico anuncie esta semana un incremento de 75 pb. en la tasa objetivo.

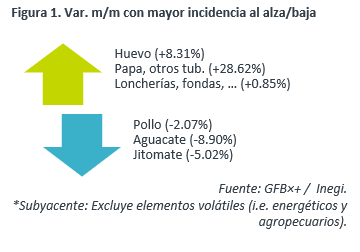

Variación mensual: Alimentos lideraron la presión

Fue la mayor para un mes de julio en 24 años y 23 años en el caso del índice subyacente. Las mayores variaciones mensuales se observaron en algunos alimentos frescos (huevo, papa, naranja, cebolla) y preparados (refrescos), así como en servicios de preparación de alimentos (fondas y similares, restaurantes).

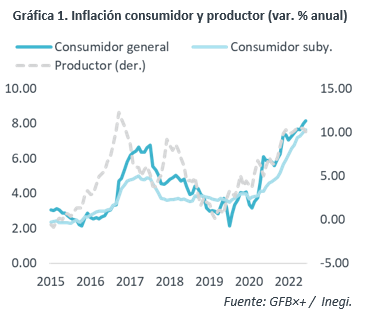

Variación anual: Nuevo récord en más de 20 años

La variación anual subió por segundo mes consecutivo y se presionó hasta niveles no vistos desde diciembre del 2000.

El índice subyacente hiló 20 meses al alza y también registró su mayor incremento anual desde cierres del 2000. Gran parte de la presión sigue originándose en el rubro de mercancías, principalmente las alimenticias. Sin embargo, los servicios observaron también una fuerte aceleración, con incrementos en vivienda y, más notablemente, otros servicios.

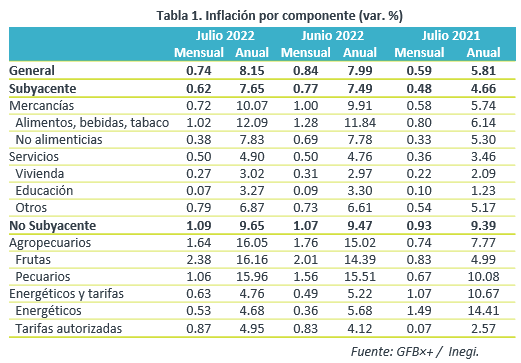

Dentro del no subyacente, los productos agropecuarios mantuvieron su tendencia alcista, lo cual eclipsó el menor crecimiento anual en energéticos, que se explica por el retroceso en gas LP, puesto que gasolinas siguen al alza.

Productor: Choque de oferta parecería empezar a ceder

La inflación al productor se moderó de 10.47 a 10.08% a/a, gracias a la corrección en los precios del petróleo y otras materias primas (trigo, cobre, acero). Pese a ello, el costo de producir bienes y servicios para el consumo final pasó de 7.78 a 8.44% a/a.

Inflación vería tope en agosto

Estimamos que la inflación vea un máximo en agosto y se empiece a moderar posteriormente. Parte de la desaceleración se deberá a una alta base comparativa (efecto aritmético). Además, suponemos que algunos cuellos de botella en la producción, asociados a la pandemia, se seguirán desvaneciendo gradualmente. También ayudará la reciente corrección en los precios de diversas materias primas. Por último, estimamos menores presiones de demanda, en la medida en la que el consumo privado sea afectado por la erosión del poder adquisitivo, altos costos financieros y menor confianza.

Por otro lado, todavía consideramos que los riesgos para la inflación están inclinados al alza. La extensión y/o recrudecimiento de conflictos geopolíticos y la política de “tolerancia cero” al covid en CHI pueden provocar nuevas afectaciones en cadenas de suministro y en la cotización de materias primas. Además, la inflación podría resistirse a disminuir en un futuro, si las expectativas de precios para el mediano y largo plazo se empiezan a desanclar. Finalmente, un agresivo ajuste monetario por parte de la Fed puede derivar en episodios de depreciación cambiaria.

En un entorno adverso e incierto para la inflación, estimamos que el Banxico anuncie un nuevo incremento de 75 pb. en la tasa objetivo ésta semana, y que el referencial se ubique en 9.50% al final de 2022. Ello, con el fin de mantener el anclaje de las expectativas de precios y contribuir a que la inflación efectivamente se modere en un futuro.

Te recomendamos

ECONOTRIS: INFLACIÓN MX: Inicia Julio Presionado

NOTICIA: Se publicó la inflación de México correspondiente a la primera quincena de julio. El dato arrojó una variación anual de 6.28% para el índice…

ECONOTRIS: Sorprende Inflación

En la primera quincena de abril, la inflación anual marcó un incremento de 3.03%, por debajo del estimado de consenso de 3.27% y nuestro pronóstico…