Económico

Perspectiva. Prevemos que el mayor catalizador para la sesión sean las cifras de inflación al consumidor en los EE. UU., que quedaron debajo de lo previsto y alentarían la expectativa de un apretamiento monetario menos agresivo por parte de la Fed. También serán relevantes los discursos de dos Presidentes Regionales de dicho Instituto. El rendimiento a 10 años del treasury (2.71%, -6.8 pb.) revirtió sus alzas iniciales tras publicarse el dato de inflación, al igual que su símil en ALE (0.87%, -4.9 pb.) y el RU (1.93%, -3.2 pb.). El índice dólar acentuó su debilitamiento (-1.3%); el USDMXN pasó de $20.22 a $20.02. El oro (+0.3%) reaccionó al alza, mientras que el precio del petróleo WTI rebotó a 90.6 dpb.

CHI: Inflación julio. Los precios al consumidor crecieron 2.7% a/a, acelerándose respecto el 2.5% de junio, pero debajo del 2.9% esperado. El mayor dinamismo obedeció a precios de alimentos (carne cerdo); el índice subyacente se moderó a 0.8%. Los precios al productor avanzaron 4.2%, menos a lo visto en el mes inmediato anterior (6.1%) y a lo proyectado por analistas (4.9%).

EE. UU.: Inflación julio. Pasó de 9.1 a 8.5% a/a, debajo del 8.7% esperado, gracias a menor presión en el rubro de energía. El índice subyacente se quedó sin cambios (5.9%), también debajo de lo proyectado (6.1%); la moderación en mercancías fue compensada por avances en servicios de vivienda.

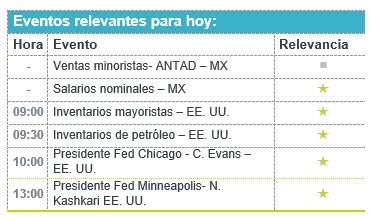

A seguir. Declaraciones de los Presidentes Regionales de la Fed de Chicago y Minneapolis, inventarios semanales de petróleo y subastas de mercado de dinero en los EE. UU.

Bursátil

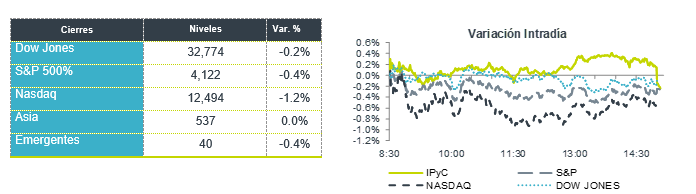

Asimilan dato de inflación. Los futuros de los mercados accionarios estadounidenses operan en terreno positivo asimilando el dato de inflación, mismo que se ubicó en 8.5% desde un nivel esperado de 8.7% a/a y del 9.1% del mes de junio. Los datos estarían mandando una señal al mercado sobre el nivel de incremento de tasas por parte de la FED en la próxima reunión de septiembre. A nivel internacional se publicó el dato de inflación de China al mes de julio en 2.7% a/a y fue su nivel máximo de 2 años por el aumento en los precios de la carne de cerdo y alimentos. Hoy los inversionistas estarán atentos a las presentaciones de dos presidentes de la FED, Charles Evans, de Chicago, y Neel Kashkari, de Minneapolis, esperan algún primer pronunciamiento sobre el dato de inflación. En la parte corporativa se espera al cierre de mercado el reporte de Disney.

Positivo

- TWITTER: Circula en medios que Elon Musk vendió USD$7 mil millones en acciones de Tesla, lo anterior en medio de la incertidumbre respecto a si un tribunal obligara a Musk a cumplir con su acuerdo para comprar Twitter.

Neutral

- CREAL: Informó que ha negociado exitosamente con varios de sus acreedores integrantes del sector financiero la liquidación de pasivos. La empresa seguirá negociando con los que aún no han sido pagados.

Negativo

- WENDYS: Reportó un trimestre mixto, en dónde las utilidades fueron mejor a lo esperado y los ingresos no alcanzaron el estimado, las ventas mismo restaurantes en EEUU incrementaron 2.3% menos de lo esperado.

- COINBASE: Cae en pre mercado después de reportar una pérdida mayor a la esperada, afectado por la caída de los precios de las criptomonedas.

- BUZZFEED: Presentó un reporte con mayores pérdidas a las esperadas ya que el mercado publicitario esta presionado y los gastos incrementan.

- UNIFIN: HR Ratings bajó la calificación crediticia de la Compañía de HR AA- a HR C-, de su programa de CB´s de corto plazo de HR1 a HR5, de seis emisiones de Senior Notes de HR BB+ (G) a HR C- (G), y de su Bono Perpetuo de HR BB (G) a HR C- (G), colocándolas en Observación Negativa.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.52% (+16pb) y el spread de tasas contra el bono estadounidense se ajusta al alza hacia 574pb. La curva de Mbonos subió +15pb en promedio en los nodos mayores a 3 años, presionándose notablemente tras el resultado de la subasta de la Secretaría de Hacienda que tuvo que asignar Mbonos de 20 años 10pb arriba de la valuación para lograr captar el monto deseado.

En la apertura, esperamos que los Mbonos se mantengan alrededor de niveles de cierre, así como lo hacen los bonos estadounidenses; quedando a la espera del reporte de inflación, sobre el cual se espera baje la lectura anual de 9.1% a 8.7%, posiblemente evidenciando el pico de inflación que tanto se ha mencionado (de muy alta relevancia), aunque hay que recordar el énfasis que tiene la FED respecto a ver evidencia concreta de que la inflación tiende al objetivo, por lo cual, difícilmente sesgaría a la FED a aminorar las alzas que tienen proyectadas para las siguientes reuniones. El bono de 10 años en EEUU cerró en 2.78% (+2pb), en la apertura sube a 2.79%.

Te recomendamos

CLIMA DE APERTURA: Brillante…

Económico EEUU anunciaría medidas económicas hoy. Es posible que se modere la aversión al riesgo respecto a ayer, ante la expectativa de que el…

CLIMA DE APERTURA: Brillante…

Perspectiva Accionario: Las noticias positivas en materia comercial, así como los estímulos monetarios anunciados en China podrían dar apoyo al…