Económico

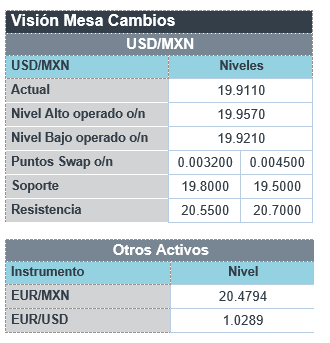

Perspectiva. Es altamente probable que la lectura de los últimos datos de inflación en los EE. UU. segua dando soporte al apetito por riesgo. Sin embargo, esto podría verse limitado parcialmente por los comentarios de la Presidente de la Fed de San Fco., que adelantó que espera más incrementos en las tasas de interés para combatir a la inflación, haciendo eco de lo enunciado por otros funcionarios del banco central. El rendimiento del treasury a 10 años baja a 2.86% (.2.4 pb.), su primer descenso en cuatro sesiones. Por su parte, el índice dólar rebota 0.5%, tras debilitarse a lo largo de toda la semana. Pese a lo anterior, el USDMXN baja marginalmente, a $19.91 (-4 cts.). El precio del petróleo WTI devuelve parte del avance de los últimos dos días, retrocediendo a 92.9 dpb (-1.6%); el oro sube 0.2%.

R.U.: PIB 2T22. Tuvo una variación de -0.1% t/t, su primera caída en cinco trimestres, aunque esta fue menor al 0.2% esperado. A tasa anual, avanzó 2.9%. El feriado adicional (Jubileo de la Reina) pesó a la baja en esta lectura.

EZ: Producción industrial junio. Creció 0.7% m/m, más a lo previsto (0.2%), después del fuerte avance de mayo (2.1%). Gracias a menos cuellos de botella, no obstante la falta de energéticos.

MX: Anuncio Banxico. Por unanimidad, volvió a elevar la tasa objetivo en 75 pb., en línea con lo esperado. El referencial quedó en 8.50%, su mayor nivel desde que se empezó a implementar. El Instituto reiteró que los riesgos para la inflación están “considerablemente” sesgados al alza y, de nueva cuenta, elevó su proyección para la variable, mas todavía espera que vuelva a la meta del 3% en el 1T24. Adelantó que seguirá incrementando las tasas en las siguientes reuniones.

A seguir. Hoy, el discurso del Presidente de la Fed de Richmond y la confianza del consumidor para agosto en los EE. UU. La próxima semana, datos de actividad industrial, consumo e inversión para julio en CHI; la producción industrial y las ventas minoristas de julio, así como las minutas de la última reunión de la Fed, en los EE. UU.; cifras de ventas al menudeo para junio en MX.

Bursátil

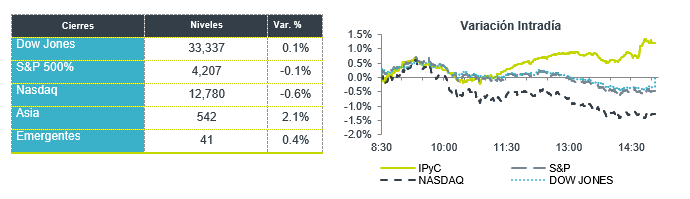

Mantienen Impulso por datos económicos. Los futuros de los mercados accionarios finalizan la semana con sentimiento positivo después de los favorables datos de inflación que se publicaron está semana, aunado a reportes corporativos mejor a lo previsto. Los inversionistas mantienen el optimismo de que la inflación pudiera estar llegando a su punto máximo y esto podría llevar a la Reserva Federal a desacelerar el alza en tasas de interés. En otros temas este viernes se votará la “Ley de Reducción de la Inflación” que asigna un monto de USD$369 mil millones para seguridad energética y la lucha contra el cambio climático, así como apoyos en salud y algunas medidas de reforma fiscal. De aprobarse este sería el paquete climático más grande de la historia de EEUU. En temas internacionales se publicó el dato de PIB preliminar de Reino Unido con una contracción de 0.1%, dato por debajo de lo previsto. En temas corporativos Mc Donald´s reabrirá sus 109 restaurantes en Ucrania, siguiendo los pasos de otras marcas que ya abrieron. Lo anterior a pesar de que la guerra en el este de Ucrania continua. la agenda de hoy se esperan el dato de confianza del consumidor de la Universidad de Michigan

Positivo

- TOAST: Elevó su guía en términos de utilidades para el 2022, por lo que sube en pre mercado, la compañía compartió un reporte con una pérdida trimestral menor a la estimada.

Neutral

- HONEST COMPANY: Sube en pre mercado a pesar de reportar una pérdida trimestral mayor a la esperada, derivado de presiones en costos, pero esperaría una mejora a finales de año.

Negativo

- RIVIAN AUTOMOTIVE: Cae en pre mercado después de compartir una revisión en guía con mayores pérdidas a las esperadas para 2022.

- ILLUMINA: Presentó un reporte por debajo de lo esperado tanto en utilidades como en ingresos y una perspectiva también por debajo de lo esperado.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.50% (+3pb) y el spread de tasas vuelve a bajar hacia 561pb. La curva de Mbonos subió +3pb en promedio, con un movimiento de alza tras la publicación del resultado de la junta de política monetaria de Banxico donde suben la tasa de 7.75% a 8.50% de forma unánime, como era ampliamente esperado, enunciando los riesgos que persisten sobre la trayectoria de inflación, que incluso ajustan al alza en el corto plazo, aunque mantiene números alegres de convergencia al objetivo a finales de 2023.

En la apertura, esperamos que los Mbonos se mantengan alrededor de niveles de cierre, atentos a los movimientos en las tasas de los bonos estadounidenses que mantienen una muy alta volatilidad, en lo que parece un reacomodo de posiciones tras ver un fuerte dato de empleo el viernes pasado y números de inflación alentadores (por debajo de los estimados), aunque todavía muy lejos del objetivo, por lo que la FED refuerza en algunas conferencias que todavía falta un largo camino por recorrer para controlar la inflación, siendo este el principal objetivo. El bono de 10 años en EEUU cerró en 2.89% (+10pb), en la apertura baja a 2.86%.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…