Económico

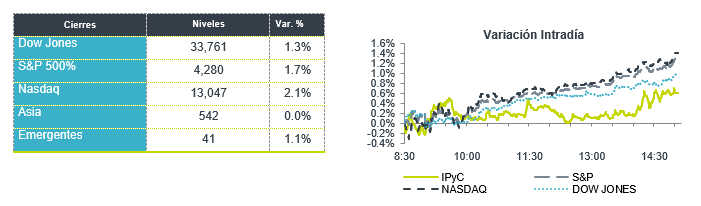

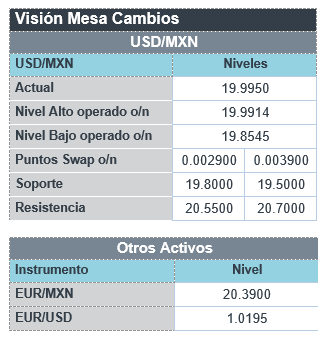

Perspectiva. Anticipamos una mayor aversión al riesgo a lo largo de la sesión, en función de la lectura negativa de los datos económicos en CHI y las cifras de actividad manufacturera regional en los EE. UU. (ver calendario), conocidos hoy. Además, se está a la espera de la publicación algunos reportes corporativos (WMT, TGT, HD) y de las minutas de la Fed (miércoles). Reflejando una mayor demanda por activos de refugio, el rendimiento del treasury a 10 años desciende a 2.79% (-3.8 pb.) y el índice dólar se fortalece 0.5%. Materias primas, como el petróleo (WTI, -5.1%, Brent -5.0%), aluminio (-3.4%), cobre (-2.6%) y oro (-1.3%), responden negativamente a los datos económicos de CHI. En este contexto, tras cinco sesiones consecutivas a la baja, el USDMXN escala 11 cts., a $19.96.

CHI: Actividad económica julio; anuncio PBOC. Las cifras de producción industrial, ventas minoristas e inversión fija se desaceleraron sorpresivamente a tasa anual, al pasar de 3.9, 3.1 y 6.1% a 3.8, 2.7 y 5.7%, respectivamente. En vista de la debilidad económica y pese a un repunte, relativamente moderado, en la inflación, el PBOC recortó la tasa de financiamiento a un año a 2.75% (-10 pb.), cuando no se esperaban ajustes.

A seguir. Hoy, subastas de bonos del tesoro americano. Más adelante en la semana, indicadores de producción industrial y ventas minoristas para julio, y las minutas de la última reunión de la Fed, en los EE. UU. En MX, las ventas al menudeo de junio.

Bursátil

Foco esta semana en reportes de minoristas. Los futuros de los mercados accionarios operan en terreno negativo algunos inversionistas toman utilidades tras los avances de la semana anterior y a la espera de los reportes corporativos de las grandes minoristas esta semana, tales como Walmart, Target y Home Depot, que podrían mandar nuevas señales de como la inflación ha recortado sus márgenes. También y de compañías como Cisco Systems, NetEase, Auto y Deere. A la fecha han reportado 455 emisoras de la muestra de las 500 del S&P, el balance es positivo con un 75% de las mismas reportando utilidades mejor a lo esperado. Por otra parte, los inversionistas también reaccionan a datos económicos por debajo de lo esperado. Los inversionistas observan que la debilidad de esta economía podría pesar sobre el crecimiento global. En la agenda económica se esperan los datos de mercado inmobiliario NAHB.

Positivo

- TESLA: El día de ayer Elon Musk anunció a través de un tuit que Tesla ha fabricado más de tres millones de automóviles.

Neutral

- HCITY: Durante julio la ocupación hotelera cerró en 57.2%, un aumento respecto al nivel de 46.2% de julio de 2021 aunque aún por debajo del 63.8% que registraba en 2019. La tarifa promedio aumentó 8.8% a/a.

Negativo

- BAIDU, ALIBABA, PINDUODUO: Caen en pre mercado después de que en China se anunciaran débiles datos económicos.

- STARBUCKS: Estaría solicitando a la junta laboral federal que suspenda todas las elecciones sindicales con boletas por correo ya que el proceso de votación podría haber sido manipulado.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.50% (+0pb) y el spread de tasas en 567pb. La curva de Mbonos se ajustó con tendencia de empinamiento, afectando en mayor medida los plazos de 30 años con alzas de +5pb, mientras el mercado digiere el último comunicado de Banxico tras la junta de política monetaria donde subieron la tasa de forma unánime de 7.75% a 8.50%, haciendo aún énfasis en los riesgos que hay para lograr controlar la inflación.

En la apertura, esperamos que los Mbonos se mantengan alrededor de niveles de cierre, atentos a los movimientos en las tasas de los bonos estadounidenses y el deterioro en el apetito de riesgo por el mal desempeño de la economía en China, mientras escala la violencia alrededor de Taiwán; sin dejar de lado la violencia que también escala en nuestro país. El bono de 10 años en EEUU cerró en 2.83% (-6pb), en la apertura baja a 2.81%.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…