Económico

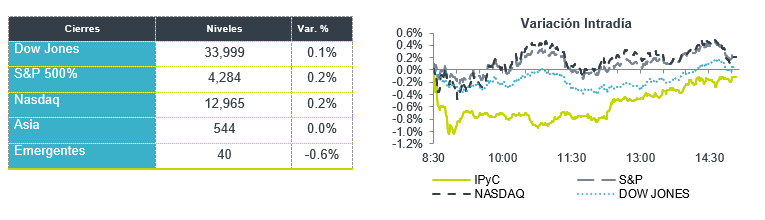

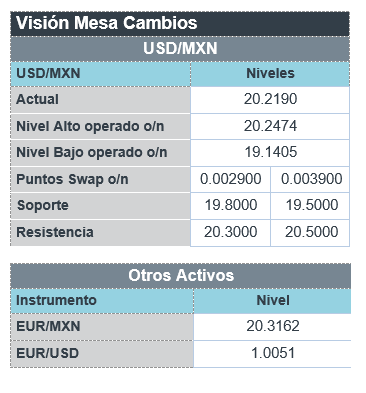

Perspectiva. En un entorno de escasa información económica, el catalizador más importante de la sesión serán los comentarios que hicieron ayer algunos miembros de la Fed, quienes aún mantienen un tono estricto. Además, los reportes de que los Presidentes de China y Rusia asistirán a la cumbre del G20 en noviembre también está generando cierta expectativas debido a las actuales tensiones geopolíticas. Esta mañana el rendimiento del treasury a 10 años sube a 2.97%, su mayor nivel en casi un mes, mientras que el dólar se aprecia 0.4% frente a la canasta de divisas. El USDMXN escala 4 cts y abre en $20.15, aunque tocó un máximo de $20.26 en la madrugada. El precio del petróleo (WTI) baja 1.5% a 89.1 dpb.

EE. UU.; miembros Fed: En opinión del Presidente de la Fed de Minneapolis, N. Kashkari, el Instituto debe seguir combatiendo la inflación aún a costa de una recesión. Su par de San Fco., M. Daly, opinó que se debe llevar el referencial ‘un poco’ por encima del 3.0%, desestimando la expectativa de que la política monetaria cambiara de rumbo. El Presidente de San Louis, J. Bullard, instó a otro aumento de 75 pbs en el referencial en septiembre pues considera que la inflación aún es muy alta. Finalmente, la Presidente de Kansas, E. George, aclaró que los siguientes movimientos de la Fed aún se están discutiendo.

MX; vtas. min.: En junio cayeron 0.3% m/m con cifras ajustadas, luego de 10 meses consecutivos en expansión. De hecho, vieron su peor caída desde enero de 2021. Al interior, 15 de 22 categorías retrocedieron. Con cifras originales y en su comparativa interanual, las ventas se desaceleraron a 4.0%, decepcionando el 5.0% esperado.

A seguir. La próxima semana se conocerá la segunda lectura del PIB 2T22 de EE. UU. y la final del de México, los PMI manufactureros de agosto de EE. UU. y la E. Z., y dará inicio el Simposio anual Jackson Hole. A nivel local destaca la publicación de la inflación al consumidor para la 1QAgo, el Igae de junio, y las últimas minutas del Banxico.

Bursátil

Prevalece cautela. Los futuros de los mercados accionarios se ubican en terreno negativo, en un entorno en el que prevalece la cautela por lo que pueda suceder con las tasas de interés en la siguiente reunión de la FED. Luego de que los funcionarios de la Reserva Federal ofrecieron señales divergentes sobre el tamaño del próximo aumento de la tasa de interés, con James Bullard de St. Louis comentando a otro movimiento de 75 puntos básicos, mientras que Esther George de Kansas City fue más cauteloso. Los mercados digieren también que los reportes corporativos donde el 95% de la muestra de las emisoras del S&P ya ha dado a conocer sus cifras al 2T22 y el 75% se ubica por arriba de lo esperado. En la parte geopolítica destaca que el presidente chino, Xi Jinping, y el líder ruso, Vladimir Putin, planean asistir a una cumbre del Grupo de los 20 en la isla turística de Bali a finales de este año. En la parte corporativa sobresale la fuerte caída de las acciones de Bed Bath & Beyond (-42%) en la preapertura luego de que Ryan Cohen vendió su participación en la empresa. Este viernes se esperan vencimiento de opciones por 2 billones de contratos. En la agenda económica para hoy no hay datos relevantes.

Positivo

- FOOT LOCKER: Presentó un reporte mejor a lo esperado, así mismo anunció la transición de su CEO.

- APPLIED MATERIALS: Presentó un reporte mejor a lo esperado tanto en utilidades como en ingresos, así mismo compartió una perspectiva optimista para el trimestre en curso.

- HOME DEPOT: Dio a conocer un nuevo programa de recompra de acciones de USD$15 mil millones, así mismo anunció que a partir del 1 de octubre entraría Ted Decker como CEO.

Negativo

- DEERE: Cae en pre mercado después de presentar un reporte por debajo de lo esperado en términos de utilidades, las ventas superaron el estimado por un incremento en precios, la compañía revisó a la baja su guía 2022.

- BED BATH & BEYOND: Cae en pre mercado 42.7% después de que circulara en medios que Ryan Cohen había vendido toda su participación en la compañía.

Mercado de dinero

Prevalece cautela. Los futuros de los mercados accionarios se ubican en terreno negativo, en un entorno en el que prevalece la cautela por lo que pueda suceder con las tasas de interés en la siguiente reunión de la FED. Luego de que los funcionarios de la Reserva Federal ofrecieron señales divergentes sobre el tamaño del próximo aumento de la tasa de interés, con James Bullard de St. Louis comentando a otro movimiento de 75 puntos básicos, mientras que Esther George de Kansas City fue más cauteloso. Los mercados digieren también que los reportes corporativos donde el 95% de la muestra de las emisoras del S&P ya ha dado a conocer sus cifras al 2T22 y el 75% se ubica por arriba de lo esperado. En la parte geopolítica destaca que el presidente chino, Xi Jinping, y el líder ruso, Vladimir Putin, planean asistir a una cumbre del Grupo de los 20 en la isla turística de Bali a finales de este año. En la parte corporativa sobresale la fuerte caída de las acciones de Bed Bath & Beyond (-42%) en la preapertura luego de que Ryan Cohen vendió su participación en la empresa. Este viernes se esperan vencimiento de opciones por 2 billones de contratos. En la agenda económica para hoy no hay datos relevantes.

Positivo

- FOOT LOCKER: Presentó un reporte mejor a lo esperado, así mismo anunció la transición de su CEO.

- APPLIED MATERIALS: Presentó un reporte mejor a lo esperado tanto en utilidades como en ingresos, así mismo compartió una perspectiva optimista para el trimestre en curso.

- HOME DEPOT: Dio a conocer un nuevo programa de recompra de acciones de USD$15 mil millones, así mismo anunció que a partir del 1 de octubre entraría Ted Decker como CEO.

Negativo

- DEERE: Cae en pre mercado después de presentar un reporte por debajo de lo esperado en términos de utilidades, las ventas superaron el estimado por un incremento en precios, la compañía revisó a la baja su guía 2022.

- BED BATH & BEYOND: Cae en pre mercado 42.7% después de que circulara en medios que Ryan Cohen había vendido toda su participación en la compañía.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…