Económico

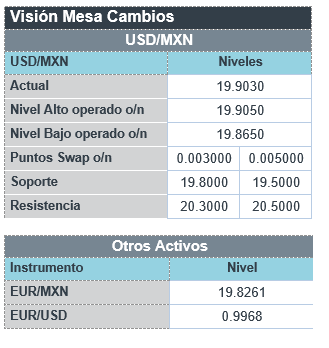

Perspectiva. Los mercados reaccionan favorablemente a algunos datos económicos en EE. UU., entre ellos, el PIB, y se mantienen a la expectativa del Simposio de Jackson Hole que inicia hoy, y donde el Presidente de la Fed hablará mañana. Esta mañana, el rendimiento del treasury a 10 años se ubica en 3.12%, nivel no visto en dos meses, esperando un tono más restrictivo en el discurso de J. Powell. Por su parte, el dólar se deprecia 0.1% frente a la canasta de las principales divisas, pese a ello, el USDMXN escala 3 cts y abre en $19.92. El precio del petróleo (WTI) se mantiene sin cambios en 94.8 dpb, mientras que el cobre sube 1.3%.

EE. UU.: Miembros Fed; datos económicos. El Presidente de la Fed de Atlanta, R. Bostic, no descarta otro incremento de hasta 75 pbs en la tasa de interés, sujeto a la solidez de la economía y si la inflación se mantiene elevada. En su segunda lectura, el PIB 2T22 se contrajo menos que en el dato preliminar (-0.6% t/t a. vs -0.8%), gracias a la corrección al alza del consumo privado (1.5% vs 1.0%). La inflación del periodo también se ajustó al alza a 9.0%, desde el 8.9% previo. En la semana del 20 de agosto, las nuevas solicitudes del seguro de desempleo ascendieron a 243 mil (253 mil esp.).

MX: Igae; PIB 2T22 (F). En junio, la actividad económica se contrajo 0.3% m/m, con cifras ajustadas, sumando así su segunda caída consecutiva. Por sectores económicos, la actividad agropecuaria retrocedió 6.0%, la industria se desaceleró a 0.1%, y los servicios se estancaron. A tasa anual, el Igae creció 1.6%, menor al 2.0% esperado. Con ello, el PIB 2T22 se revisó marginalmente a la baja tanto a tasa anual con cifras originales, como trimestral con cifras ajustadas (2.0%, 0.9%, respectivamente).

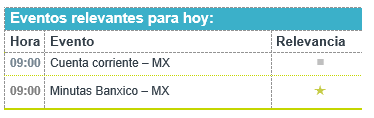

A seguir. En EE. UU. habrá subastas del mercado de dinero y dará inicio el Simposio de Jackson Hole, en MX, se conocerá la cuenta corriente 2T22 y las últimas minutas del Banxico.

Bursátil

Atentos a mensaje de banqueros centrales. Los futuros de los mercados accionarios estadounidenses registran alzas, con lo cual se podrían sumar dos sesiones al alza luego de un inicio de semana con retrocesos. El día de hoy da inicio el simposio de Jackson Hole, y el día de mañana el presidente de la Reserva Federal, J. Powell, dará unas palabras en donde se esperan señales sobre las perspectivas de política monetaria luego la publicación de los últimos datos de la economía. Asimismo, mañana se publicará la cifra del gasto personal en consumo (PCE), uno de los indicadores de inflación más importantes para la FED. En temas corporativos, antes de la apertura reportan resultados: Peloton, Gap, Dollar Tree y Dollar General mientras que al cierre de mercado se esperan los resultados de: Ulta Beauty, Workday y Affirm Holdings. En México, el PIB del segundo trimestre del año registró una variación de 1.9% a/a.

Positivo

- LIVEPOOL: S&P Global Ratings revisó a ‘bbb+’ de ‘bbb’ el perfil crediticio individual y confirmó calificaciones en escala global y nacional.

Neutral

- GENTERA: Informa que su subsidiaria, Banco Compartamos colocó P$2,500 mn a través de la emisión pública de Certificados Bursátiles Bancarios (COMPART 22S) en el mercado de deuda local, siendo una emisión que se realiza bajo un sello Social.

Negativo

- DOLLAR TREE: Revisó a la baja su guía anual, lo anterior a pesar de haber reportado mejor a lo esperado en términos de utilidades.

- PELOTON: Informó resultados por debajo de lo esperado por el consenso, así mismo anunció que su negocio de fitness seguirá siendo un desafió en 2023.

- ABERCROMBIE & FITCH: Presentó una pérdida trimestral inesperada, así como cifras de ingresos por debajo de lo estimado, la compañía revisó a la baja su pronóstico de ventas 2022.

- SALESFORCE: Redujo su pronóstico anual derivado de la incertidumbre económica. La compañía reportó mejor a lo esperado.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.93% (+3pb) y el spread de tasas contra el bono estadounidense en 582pb. La curva de Mbonos subió +3pb, de nuevo acompañado de baja liquidez. El bono de 10 años en EEUU cerró en 3.11% (+6pb) y hoy baja a 3.09% previo al Simposio Económico de Jackson Hole y la conferencia programada de Powell para mañana a las 9am.

En la apertura, esperamos que los Mbonos se presionen al alza, todavía influenciado por el mal resultado de inflación en México ayer y la presión alcista que se ha observado durante la semana en las tasas estadounidenses, anticipando que en el evento de la FED se refuerce con mayor firmeza la necesidad de seguir endureciendo la política monetaria para controlar la inflación que sigue en 8.5%, muy por arriba del objetivo de 2%. Ya el presidente de la FED de Atlanta ayer mencionó que ve un 50% de probabilidad de que el alza de tasas en la junta del 21 de septiembre sea de 75pb siga así mientras no ceda la inflación; luego Esther George hoy en una entrevista matutina declara que la tasa podría estar incluso por arriba de 4% un tiempo, pues hay que regresar la inflación al objetivo.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…