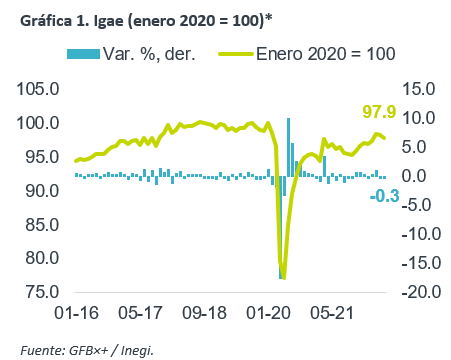

- Noticia: El Inegi reveló hoy que el Indicador Global de la Actividad Económica para junio creció 1.6% a/a, por debajo del 2.5% esperado por GFB×+ y del 2.0% del consenso a cifras originales, mientras que a cifras ajustadas m/m se contrajo 0.3%. También se publicó la lectura final del PIB 2T22, quedando en 2.0% a/a vs. 2.1% preliminar (cifras originales).

- Relevante: La actividad económica se contrajo por segunda lectura consecutiva, y se ubicó 2.1% por debajo de sus niveles prepandémicos. Por sectores económicos, la actividad agropecuaria se contrajo, la industria se desaceleró, y los servicios se estancaron.

- Implicación: La dilución de las distorsiones asociadas al virus serían menos visibles en adelante. Sin embargo, las presiones inflacionarias, el incremento en las tasas de interés y una mayor incertidumbre económica tendrían un efecto desfavorable sobre el gasto (consumo, inversión, exportaciones), a partir de la segunda mitad de este año.

Actividad extiende caída

En su comparativa interanual y con cifras originales, el indicador se desaceleró de 2.1% de mayo a 1.6%, enfrentando aún una base comparativa elevada. Con cifras ajustadas por efectos estacionales, la actividad se contrajo por segundo mes consecutivo, y de hecho registró su mayor baja mensual desde junio de 2021. Con ello, amplió su brecha respecto a sus niveles prepandémicos (2.1% vs 1.8% ant.). En su lectura final, el PIB 2T22 se ajustó marginalmente a la baja, tanto a tasa anual con cifras originales a 2.0%, y t/t con cifras ajustadas 0.9%.

- Agropecuario (-3.2% a/a, -6.0% m/m*). Registró su peor caída mensual desde abril de 2020, devolviendo más del doble del crecimiento previo. Con ello, su avance respecto a niveles prepandémicos se moderó a 0.3%.

- Industria (3.8% a/a, 0.1% m/m*). Sumó cuatro lecturas consecutivas en expansión, aunque se moderó frente al dato de mayo. El retroceso en los servicios públicos y el estancamiento de la manufactura opacó el rebote tanto en la minería como en la construcción.

- Servicios (0.8% a/a, 0.0% m/m*). El efecto reapertura continuó diluyéndose, lo que se reflejó en subsectores como el de transporte, el de alojamiento, y el de esparcimiento. Por su parte, el retroceso en el de comercio minorista, podría estar asociado a la debilidad del consumo privado.

Inflación nubla panorama 2022-2023

El beneficio por la dilución de los efectos de la pandemia sobre la actividad (i.e. menos restricciones en producción, normalización gasto) será menos visible en adelante. No obstante, la latencia de tensiones geopolíticas y la política de “tolerancia cero” al Covid en CHI todavía podrían generar estragos en las cadenas de valor y la confianza.

Además, prevemos que la inflación se mantenga elevada y tarde en retroceder a nivel local e internacional, lo que llevará a los bancos centrales a seguir endureciendo sus posturas monetarias. Ante la erosión del poder adquisitivo, mayores costos financieros, y menor confianza económica, prevemos que el consumo privado, la inversión fija y las exportaciones exhiban una clara desaceleración en el 2S22.

Considerando todo lo anterior, estimamos que el PIB crezca 1.8% este año y 1.7% en 2023.

Te recomendamos

ECO B×+: Comercio inicia recuperación en junio…

Noticia: Esta mañana el INEGI dio a conocer el dato de las ventas minoristas correspondiente a junio, el cual se contrajo a tasa anual 16.6% (-17.4%…

ECONOTRIS: MÉXICO: Crédito en Junio

Banco de México publicó que el Financiamiento otorgado por la Banca Comercial al Sector no Bancario fue de 3.7 billones de pesos, del cual 2.8…