Económico

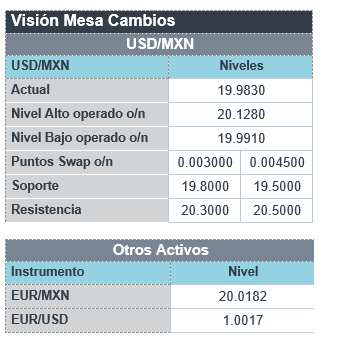

Perspectiva. Estimamos que, a la espera de que se publiquen más adelante en la semana las próximas piezas clave de información económica (inflación EZ, empleo EE. UU.), el día de hoy se seguirá asimilando el tono restrictivo de los últimos discursos del Presidente de la Fed y funcionarios del BCE. Por otro lado, destaca que la Presidente de la Comisión Europea adelantó que se están planeando medidas de emergencia para intervenir los altos precios de energía en el bloque. Ante las expectativas de que se mantenga un fuerte apretamiento monetario por parte de los mayores bancos centrales, los rendimientos a 10 años en los EE. UU. y ALE se presionan al alza, alcanzando 3.09% (+4.8 pb.) y 1.47% (+8.9 pb.), respectivamente. Al tiempo que el índice dólar (-0.2%) devuelve parte de las alzas del viernes, el USDMXN desciende a $19.99 (-5 cts.). El precio del petróleo WTI sube a 13.9 dpb (+0.9%) y el oro baja 0.1%.

EE. UU.: Miembros Fed. El viernes pasado, dentro del Simposio de Jackson Hole, J. Powell reiteró que la Fed tiene como prioridad controlar la inflación, lo cual “tomará tiempo” y requerirá del “uso vigoroso de sus herramientas”; no descartó que en septiembre se vuelva a subir la tasa objetivo en 75 pb., pero aclaró que es posible que futuras alzas sean menos agresivas conforme esta se adentra en terreno restrictivo. Adelantó que la postura monetaria se mantendrá “apretada por un tiempo”, alertando que es un riesgo que esta se relaje prematuramente.

A seguir. Hoy, subastas de mercado de dinero e indicadores de actividad manufacturera regional (Dallas) y declaraciones de la Vicepresidente de la Fed, en los EE. UU. Más adelante en la semana, destacan: datos preliminares de inflación en Europa y empleo en los EE. UU.; cifras de remesas, empleo y balance público, y el Reporte Trimestral de Inflación del Banxico.

Bursátil

Regresa Incertidumbre. Los futuros de los mercados accionarios estadounidenses inician la semana en terreno negativo, manteniendo la volatilidad de la semana anterior tras los comentarios del presidente de la FED, Jerome Powell, respecto a que mantendrá una política agresiva en materia de tasas de interés lo que sugiere mayores aumentos en los próximos meses con el fin de combatir la inflación. Los inversionistas temen que las mayores tasas y la alta inflación debilite cada vez más los resultados de las empresas. Por su parte, en Europa, Isabel Schnabel, miembro de la junta del Banco Central Europeo, advirtió que los bancos centrales deben continuar luchando contra la inflación, incluso si lleva a las economías a la recesión. Esta semana los mercados esperan los datos de empleo con la nómina no agrícola de agosto el viernes como dato relevante para anticipar de qué tamaño podría ser el nuevo aumento en tasas. En temas sanitarios, se comenta en medios que el gobierno federal de EEUU dejará de enviar pruebas gratuitas de COVID a los estadounidenses este viernes, y reanudaran si el congreso les proporciona fondos.

Positivo

- MODERNA: Suiza estaría aprobando la última versión de la compañía de la vacuna contra Covid-19, la cual sería eficaz contra la versión más antigua del virus y contra la variante omicrón.

Negativo

- GENTERA: Informó que Moody’s asignó a Banco Compartamos las calificaciones de depósitos en moneda local a largo plazo a ‘AA.mx’ con perspectiva estable y las calificaciones de depósitos en moneda local a corto plazo de ‘ML A-1.mx’.

- WALMART: De acuerdo a medios, estaría ofreciendo comprar el 47% que aún no posee del minorista sudafricano Massmart por un monto de USD$377.6 millones.

- NETFLIX: Estaría analizando lanzar su nueva plataforma con anuncios a un precio de entre USD$7-9 mensuales en EEUU. Actualmente, el plan libre de anuncios se ofrece a USD$15.49 mensual.

Negativo

- DELL: La compañía cesó todas sus operaciones en Rusia, luego que desde de febrero ya había suspendido sus ventas en Rusia y Ucrania.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.90% (+6pb) y el spread de tasas contra el bono estadounidense en 578pb (-3pb). La curva de Mbonos se depreció con tendencia de aplanamiento, al afectar los plazos de 1-5 años con un alza promedio de +10pb, mientras los nodos largos subieron 2pb, congruente con el tono restrictivo que han adoptado los banqueros centrales tanto en EEUU como en México.

En la apertura, esperamos que los Mbonos se presionen al alza en un mercado con aversión al riesgo, así como lo hacen los bonos en EEUU (+6bp). El bono estadounidense de 10 años cerró en 3.04% y en la apertura sube a 3.10% después de los comentarios restrictivos (en relación con la política monetaria) de la Fed en Jackson Hole. Podríamos seguir observando un aplanamiento de la curva siguiendo la tendencia global.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…