Económico

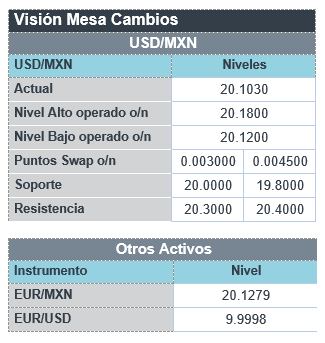

Perspectiva. Estimamos que el mayor catalizador para la sesión será la asimilación del dato de empleo en los EE. UU., que superó las expectativas y mostró menos presiones salariales. En otros temas, destacan señales de que se reanudaría la proveeduría de gas ruso a EUR tras el mantenimiento del ducto Nord Stream; miembros del G7 considera poner un precio máximo a compras de petróleo ruso; hoy se cierran las votaciones para elegir al nuevo PM británico (ganador se anunciará el 5 de septiembre). Reflejando una menor demanda por activos de refugio tras los datos de la nómina no agrícola, el rendimiento del treasury a 10 años asciende a 3.27% (+1.8 pb.) y el índice dólar se debilita 0.3%; el USDMXN acentuó su caída, cotizándose en $20.04 (-15 cts.). Después de tres días a la baja, el precio del petróleo WTI rebota a 89.0 dpb (+2.7%); el oro se fortalece 0.7%.

EE. UU.: Nómina no agrícola agosto. Registraron 315 mil nuevas posiciones y, aunque se moderaron respecto al mes previo (526 mil), superaron de nuevo las expectativas (298 mil). La tasa de desocupación subió a 3.7% (3.5% en julio), por un incremento en la participación laboral (62.4 vs. 62.1% previo). Los salarios crecieron 0.3% m/m, menos que el mes previo (0.5%) y que lo previsto (0.4%).

MX.: Ventas de autos agosto. Se comercializaron 91.1 mil unidades en el mes. Aunque ello implicó un crecimiento interanual de 16.5%, las ventas quedaron 15.7% debajo de niveles de 2019.

A seguir. Hoy, las órdenes fabriles para julio en los EE. UU. La próxima semana, destaca el anuncio del BCE y la inflación para agosto en CHI, en el frente internacional; la presentación del paquete económico 2023, la inflación de agosto y la producción industrial de julio, en el ámbito local.

Bursátil

Atención en datos de empleo. Los futuros de los mercados accionarios estadounidenses operan en terreno positivo. Los inversionistas asimilan el dato de empleo correspondiente al mes de agosto, donde se generaron 315 mil plazas, desde las 526 mil generadas en julio y de los 300 mil esperados por el mercado. Por su parte la tasa de desempleo se ubicó en 3.7%. Estos datos permitirán a la FED hacer su evaluación sobre el comportamiento de la economía y decidir qué tan alto puede llevar las tasas de interés en su reunión a finales del mes septiembre. En el balance semanal los mercados podrían finalizar su tercera semana consecutiva a la baja, ante el escenario de presión por el alza en la inflación, mayor alza en tasas de interés y deterioro en las expectativas de las utilidades de las empresas. En la parte corporativa, las empresas de energía se ubican al alza impulsadas por la recuperación en los precios del petróleo ante la próxima reunión de la FED. En la parte Internacional destacan los comentarios de que Rusia parece dispuesta a reanudar el suministro de gas a través del gasoducto clave, lo que genera una baja en los precios del gas.

Positivo

- LULULEMON: Presentó un reporte mejor a lo esperado, así mismo emitió una guía optimista, la compañía mencionó que sigue presentando un impulso en ventas.

- BROADCOM: Los ingresos como las utilidades estuvieran por arriba de lo esperado, también compartió un pronóstico optimista para el trimestre en curso.

Neutral

- VESTA: Anunció la firma de una nueva línea de crédito revolvente vinculada a la sustentabilidad por USD$200 millones con varias instituciones financieras, a tasa de interés SOFR + 160 pb, teniendo como objetivo un número de edificios con certificaciones verdes con respecto al Área Bruta Arrendable.

Negativo

- CREDITO REAL: Fitch Ratings bajó las calificaciones internacionales de riesgo emisor de largo y corto plazo en monedas local y extranjera de Crédito Real, a ‘D’ desde ‘RD’. Al mismo tiempo, Fitch retiró todas las calificaciones.

Mercado de dinero

El bono mexicano de 10 años valuó en 9.11% (+8pb) y el spread de tasas contra el bono estadounidense en 585pb. La curva de Mbonos promedió +8pb al alza en todos los nodos arriba de 2 años, así como lo hicieron los bonos en EEUU.

En la apertura, esperamos que los Mbonos mantengan una fuerte correlación con la reacción que tengan los bonos norteamericanos al dato de empleo, sobre el cuál se tienen altas expectativas para ver con cuánta comodidad podría la FED ejecutar las alzas de tasas que han mencionado últimamente; en particular, los comentarios de algunos miembros respecto a una tasa final por encima de 4% y la necesidad de que esa tasa permanezca firme por lo menos todo 2023 para lograr el anclaje de la inflación al objetivo, sin dar mucha consideración a la afectación económica. El bono estadounidense de 10 años cerró en 3.26% (+6pb) y en la apertura se mantiene en el mismo nivel.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…