Económico

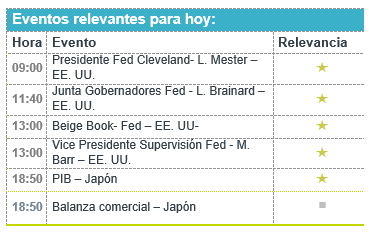

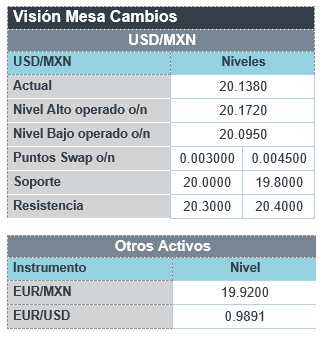

Perspectiva. Estimamos altamente probable que se mantenga un entorno de cautela, ante la expectativa de un mayor ajuste monetario global y una potencial crisis energética europea. Hoy se esperan declaraciones de cuatro funcionarios de la Fed, incluyendo a su Vicepresidente, así como la publicación del Beige Book; mañana, el anuncio del BCE. El Presidente ruso declaró que detendrá la proveeduría de combustibles si se llegan a aplicar los precios tope a sus exportaciones. El rendimiento del treasury a 10 años baja 2.9 pb. esta mañana y se ubica en 3.32%, tras el alza de 16.0 pb de ayer. El índice dólar se fortalece 0.5%. El USDMXN exhibe pocos cambios y se cotiza en $20.13 (-1 ct.). El precio del petróleo WTI baja a 86.2 dpb (-0.8%), pese a las declaraciones del Presidente ruso.

EE. UU.: Balanza comercial; aplicaciones hipotecas. El déficit mensual se redujo a 70.7 mmdd en julio vs. 80.9 mmdd en junio. Las exportaciones se elevaron a 259.3 mmdd (+0.2% m/m), mientras que las importaciones bajaron a 329.9 mmdd (-2.9% m/m). Las solicitudes por hipotecas cayeron 0.8% en la semana del 2 de septiembre, siendo su cuarta lectura a la baja.

MX: Producción autos agosto. Se produjeron 316.8 mil unidades en el mes, 33.7% más que en agosto del 2021, pero 8.1% menos que dos años atrás. El acumulado del año ascendió a 2,189 mil unidades (+6.7% a/a).

A seguir. Discursos de cuatro miembros del Comité y la publicación del Beige Book de la Fed.

Bursátil

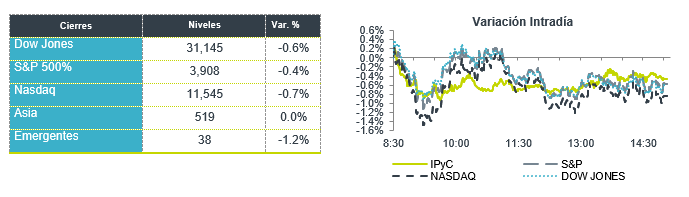

Hoy Beige Book. Los futuros de los mercados accionarios estadounidenses presentan un comportamiento a la baja. Los inversionistas prestaran atención a la publicación del Beige Book, el cual presenta el resumen sobre las condiciones económicas actuales y se conocerá a las 2:00pm. Por otra parte, se publicará el dato de solicitudes de hipotecas, la semana anterior el dato cayó 1% y acumula una baja de 23% a/a mientras las tasas hipotecarias se ubican cercanas al 6%. En Europa la crisis energética sigue presionado las expectativas de inflación y crecimiento, destaca que la nueva ministra de Inglaterra, Liz Trust, prometió un enorme paquete de apoyos para detener las elevadas facturas de energía. En California, el consumo de electricidad alcanza récord por la temporada de calor, por lo que se prevén posibles apagones de energía al tiempo que se demandan las aprobaciones federales de proyectos energéticos que van desde tuberías de gas natural hasta parques eólicos. En la agenda de hoy se esperan los datos de Balanza Comercial y los discursos de los presidentes de la FED.

Positivo

- COUPA SOFTWARE: Presentó un reporte mejor a lo esperado y compartiera una guía sólida para 2022

- ASUR: Durante agosto registró un incremento en tráfico de pasajeros de 28.4% a/a. Respecto a agosto de 2019 el aumento fue de 22.8%.

- OMA: El tráfico de pasajeros de agosto aumentó 27.4% a/a, mientras que respecto a 2019 aumentó 0.9%.

Negativo

- NIO: Finalizó con una perdida de USD$409.8 millones en el segundo trimestre, lo anterior derivado de presiones en costos por los cierres de Covid durante abril y mayo.

- UIPATH: A pesar de haber superado recientemente expectativas, la compañía emitió una guía de ingresos para el tercer trimestre por debajo de lo esperado.

Mercado de dinero

El bono mexicano de 10 años valuó en 9.07% (+9pb) y el spread de tasas contra el bono estadounidense en 572pb. La curva de Mbonos promedió +8pb al alza, afectando en mayor medida los plazos menores a 5 años, incorporando a los precios la mayor probabilidad de que las tasas altas globales permanezcan más tiempo del que se estimaba anteriormente.

En la apertura, esperamos que los Mbonos se mantengan alrededor de niveles de cierre y conserven la correlación con los bonos en EEUU, mientras el mercado local queda a la espera del resultado de inflación en México y la junta de política monetaria del Banco Central Europeo mañana temprano. El bono estadounidense de 10 años cerró en 3.35% (+6pb) y en la apertura baja a 3.32%, previo a la publicación del Beige Book de la FED a la 1pm.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…