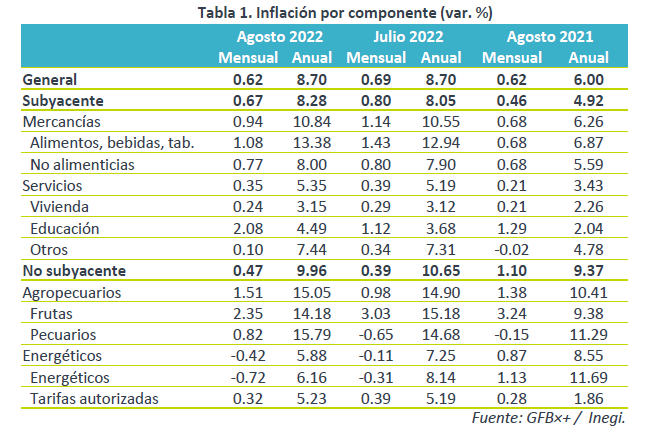

- Noticia: La inflación al consumidor durante septiembre 2022 creció 8.70% a tasa anual, menos que el 8.75% esperado por GFB×+ y el consenso. El índice subyacente* se ubicó en 8.28%, también por debajo de nuestra proyección (8.34%).

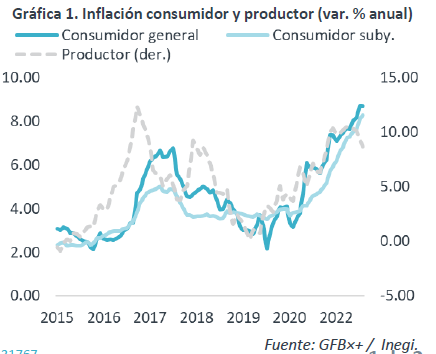

- Relevante: La inflación general interanual se estabilizó, pero sigue en niveles no vistos desde finales del 2000 y el índice subyacente hiló 22 meses al alza, con presiones tanto en mercancías como en servicios; el no subyacente se desaceleró gracias a un menor dinamismo en energía, en línea con la caída en los precios internacionales del petróleo.

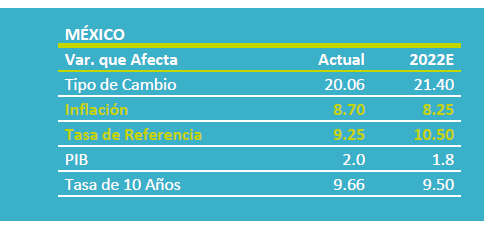

- Implicación: Consideramos que la inflación hizo pico en septiembre. No obstante, dado que la variable seguirá elevada, que persisten importantes riesgos sobre el panorama y que se espera que la Fed mantenga un agresivo ajuste monetario, prevemos que el Banxico lleve la tasa objetivo a 10.50% al cierre de año y, posiblemente, hasta 11.00% en el 1T2023.

Variación mensual: Pico de gallo salió muy “gallo”

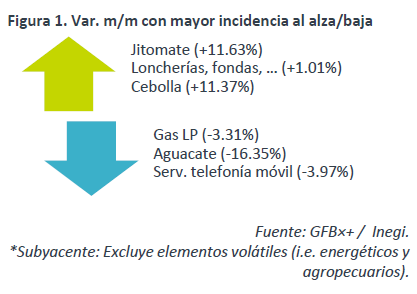

La inflación mensual general y subyacente fue la mayor para un mes de septiembre desde 2008 y 2001, respectivamente. Las mercancías alimenticias (e. g. tortilla maíz) y las frutas y verduras (e. g. jitomate, cebolla, tomate verde) fueron de los componentes con mayores incrementos. También siguen presionándose restaurantes y fondas. Finalmente, hubo un alza en educación, que se debe al efecto estacional asociado al nuevo ciclo escolar.

General se estabiliza; subyacente pasa de largo

La variación anual se mantuvo prácticamente sin cambios (8.700 vs. 8.695% ant.), después de tres meses al alza, quedándose en niveles no vistos desde diciembre del 2000.

El índice subyacente hiló 22 meses al alza y registró su mayor incremento anual desde septiembre del 2000. La presión sigue viniendo tanto por mercancías, alimenticias y no alimenticias, como por servicios, también con alzas generalizadas, pero más visibles en educación y otros.

El no subyacente se moderó por el menor dinamismo en energía, en línea con el descenso en precios internacionales del petróleo, mientras que agropecuarios repuntaron.

Inflación habría hecho “pico” en septiembre

Estimamos que la inflación se empiece a moderar en el 4T, mas permanecerá en niveles elevados. Seguirán ayudando, por el lado de la oferta, el desvanecimiento de cuellos de botella en la producción asociados a la pandemia, así como la corrección en los precios de materias primas, aunque el petróleo ha repuntado en días recientes; por el de la demanda, estimamos que el consumo privado se enfríe, ante la dilución del poder adquisitivo y costos financieros más elevados.

Consideramos que los riesgos para la inflación están inclinados al alza. La extensión y/o recrudecimiento de conflictos geopolíticos y la política de “tolerancia cero” al covid en CHI pueden provocar nuevas afectaciones en las cadenas de suministro y en la cotización de materias primas. Además, la contaminación de las expectativas de precios para el mediano y largo plazos, junto con las presiones salariales, pueden generar mayor renuencia a disminuir en los precios. Finalmente, un agresivo ajuste monetario por parte de la Fed puede derivar en episodios de depreciación cambiaria.

En un entorno adverso e incierto para la inflación, estimamos que el Banxico siga incrementando la tasa de interés objetivo. Esto, con el fin de anclar las expectativas de precios, ofrecer un amplio diferencial respecto a la Fed (evitar presiones cambiarias) y, así, contribuir a que la inflación efectivamente se modere en un futuro. Prevemos que la tasa objetivo llegue a 10.50% al final de 2022 y, posiblemente, hasta 11.00% durante el 1T2023.

Te recomendamos

ECONOTRIS: MX: Inflación Septiembre Más Alta 2016

NOTICIA: La inflación general anual de septiembre se ubicó en 2.97% (0.61 m/m%), por arriba de nuestro estimado de 2.91%. El componente subyacente…

ECONOTRIS: Sorprende Inflación

En la primera quincena de abril, la inflación anual marcó un incremento de 3.03%, por debajo del estimado de consenso de 3.27% y nuestro pronóstico…