Económico

Perspectiva. No descartamos que, pese a una aparente mayor calma inicial en algunos activos, vuelva a manifestarse algo de cautela en la sesión, debido a: el dato de inflación al productor ligeramente arriba de lo previsto en los EE. UU., un día antes de que se publique la inflación al consumidor, y después de que la Presidente de la Fed de Cleveland reafirmara que la postura monetaria debe ser más restrictiva para controlar la inflación; reportes de nuevos confinamientos en China, específicamente en Shanghái; la confirmación por parte del BoE de que este viernes terminarán las compras de bonos. El rendimiento del treasury a 10 años exhibe cambios marginales, ubicándose en 3.95% (+0.2 pb.); su símil británico se presiona a 4.55% (+12.7 pb.). No obstante que el índice dólar se fortalece ligeramente (+0.1%), el USDMXN desciende a $20.05 (-3 cts.). El precio del petróleo WTI baja a 88.7 dpb (-0.8%) y el oro repunta 0.3%.

EE. UU.: Inflación al productor septiembre. Creció 8.5% a/a, por debajo del dato previo (8.7%), pero arriba de lo esperado (8.4%); el índice subyacente se mantuvo sin cambios, en 7.2% (7.3% esperado).

MX: Producción industrial agosto. A tasa anual y con cifras originales, se aceleró de 2.6 a 3.9%. Mes a mes y con cifras ajustadas, se estancó y, al interior, sólo la minería (+0.4%) se expandió, mientras que generación y transmisión de electricidad y suministro de agua y gas (-0.4%), construcción (-1.7%) y manufacturas (-0.1%) se debilitaron.

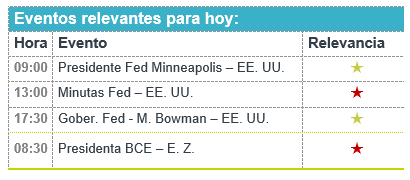

A seguir. Las minutas de la reunión de septiembre de la Fed, así como declaraciones de la Gobernadora M. Bowman y del Presidente Regional de Minneapolis; en EUR, el discurso de la Presidente del BCE.

Bursátil

Datos económicos y reportes corporativos. Los futuros de los mercados financieros se ubican al alza los inversionistas asimilan datos económicos de cifras al productor y reportes corporativos (Pepsico) que fueron mejor a lo esperado, mientras se e mantienen a la espera de la publicación del dato de inflación del día de mañana. Hoy también estarán atentos a la publicación de las minutas de la FED, donde esperan se mantengan las señales de una postura agresiva para las tasas de interés en la reunión del mes de noviembre. Por su parte el presidente Joe Biden, considera que los rumores de una recesión en EEUU son exagerados, lo anterior ante los comentarios del director ejecutivo de JPMorgan Chase, Jamie Dimon sobre que la economía de EEUU caería en recesión en los próximos 6 a 9 meses. A nivel internacional destaca las presiones que se observaron en Reino Unido ante la volatilidad que causo el BOE al anunciar que terminaría la compra de bonos esta semana y que los fondos de pensiones tenían 3 días para equilibrar sus posiciones.

Positivo

- PEPSICO: Reportó una utilidad de USD$1.97 por acción, es decir USD$0.13 por arriba de lo esperado, así mismo los ingresos superaron el estimado, la compañía elevó su guía anual.

- INTEL: Circula en medios que la compañía planea eliminar miles de puestos de trabajo para hacer frente a la caída del mercado de computadoras personales.

Neutral

- GRUMA: Llevó a cabo una oferta pública de Certificados Bursátiles de Largo Plazo en el mercado local de deuda por la cantidad de P$4,500 millones a un plazo de 5 años, a una tasa anual igual a TIIE a 28 días más 29 puntos base.

Negativo

- PHILIPS: Cae en pre mercado después de que reportara utilidades 60% menores al mismo trimestre del año anterior, así mismo anunció que asumiría un cargo de USD$1,300 millones contra el valor de su negocio de cuidados respiratorios.

- CAMECO: Anunció que comprará al fabricante de equipo de energía nuclear Westighouse Electric en un acuerdo por valor de USD$7,900.

Mercado de dinero

El bono mexicano de 10 años valuó en 9.77% (+2pb) y el spread de tasas contra el bono estadounidense en 582pb. La curva de Mbonos bajó -9pb en promedio los plazos cortos mientras los nodos de mayor duración se vieron beneficiados en menor medida.

En la apertura, esperamos que los Mbonos se mantengan alrededor de niveles de cierre, atentos a los desarrollos del conflicto bélico en Ucrania, los confinamientos nuevamente por Covid en China, la volatilidad en el mercado inglés por la errática conducción fiscal y el agresivo programa de recompra de bonos de largo plazo que anunciaron que va a terminar el viernes. El bono estadounidense de 10 años cerró en 3.95% (+7pb) y en la apertura está en el mismo nivel.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…