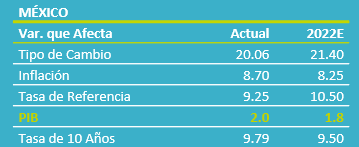

- Noticia: El INEGI reveló hoy el Índice de Actividad Industrial para agosto, el cual creció 3.9% a/a, por arriba de nuestra proyección (2.4%) y la del consenso (2.9%). A tasa mensual y con cifras ajustadas, se estancó (0.0% m/m).

- Relevante: La actividad se debilitó tras hilar cinco lecturas consecutivos en expansión mensual, quedando 0.2% arriba de niveles prepandémicos. Al interior, sólo la minería logró avanzar, mientras que el resto de los componentes se debilitaron, especialmente la construcción.

- Implicación: Aunque algunas obstrucciones en las cadenas de proveeduría podrían seguir cediendo, consideramos que los principales retos para la actividad surgen por el lado del gasto (consumo, inversión, exportaciones), el cual esperamos que se enfríe ante una elevada inflación, mayores costos financieros y creciente incertidumbre económica.

Se desinfla y con algunas grietas al interior

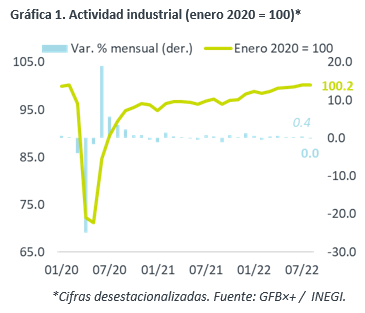

La variación anual (cifras originales) se aceleró de 2.6 a 3.9%, la mayor desde enero. Mes a mes (cifras ajustadas), se estancó (usando dos decimales, cayó 0.04%), tras haber crecido en las cinco lecturas previas. Así, la actividad se mantuvo 0.2% arriba de niveles pre-covid. Al interior, sólo la minería se expandió respecto al mes inmediato anterior.

- Minería (-0.1% a/a, +0.4% m/m). Recupera una pequeña parte de la caída previa (-2.6% m/m). El avance se explicó por el rubro no petrolero, mientras que la extracción de petróleo y gas se debilitó, en línea con el ligero descenso en la plataforma petrolera (1,691 mbd).

- Construcción (-4.0% a/a, -1.7% m/m). Hiló dos lecturas a la baja, siendo la de agosto mayor a la de julio (-1.3% m/m). Tanto edificación como obra civil retrocedieron. Se consolida como la industria más rezagada contra niveles de inicios de 2020 (-12.3%).

- Manufactura (+8.1% a/a, -0.1% m/m). Primer descenso mensual en cinco lecturas. Equipo y transporte se desaceleró (1.9 vs. 6.5% ant.); manufactura alimenticia, maquinaria y equipo, cómputo, y otras observaron una corrección parcial tras crecer con fuerza el mes pasado.

Producción resentirá desaceleración en la demanda

El panorama para la industria es todavía algo apoyado por la expectativa de que se diluya un poco más la obstrucción en cadenas de suministro y el alto costo de insumos. No obstante, las tensiones geopolíticas y la “tolerancia cero” al covid en CHI pueden seguir generando algunos estragos.

El principal reto para la industria ahora se origina por el lado de la demanda. Todavía es posible que, en el corto plazo, la producción industrial sea impulsada por un consumo más resiliente a lo previsto, en MX y en los EE. UU., y por la reposición de inventarios. Sin embargo, prevemos que las presiones inflacionarias, el incremento en las tasas de interés y la menor confianza económica inducirán una desaceleración en el gasto de los hogares y la inversión de las empresas, a nivel local y global, lo que terminaría por impactar la producción industrial.

Existe un alto riesgo de que la economía mexicana y global se enfríen más a lo previsto a fines de 2022 e inicios de 2023. No obstante, es posible que, en los próximos años y como resultado de la pandemia, el T-MEC y las disputas sino-americanas, MX se beneficie por la relocalización de proveedores de la industria norteamericana, que hoy se encuentran en regiones más remotas, como Asia.

Te recomendamos

Eco B×+: Ventas minoristas terminan racha positiva…

Noticia: Esta mañana, el Inegi publicó el dato de las ventas al menudeo de junio, el cual creció 4.0% a/a con cifras originales pero cayó 0.3% m/m…

ECONOTRIS: INDUSTRIA MX: Destaca Manufactura

NOTICIA: En agosto, la producción industrial se contrajo 0.5% a tasa anual vs. el consenso de economistas que preveía una caída de 0.8%. En el…