Económico

Perspectiva. No descartamos un ligero soporte al apetito por riesgo el día de hoy, en la medida en la que se deja atrás la asimilación del fuerte dato de inflación de ayer y tras publicarse hoy cifras de consumo menos sólidas a lo previsto, ambos en los EE. UU. Además, se está a la expectativa de que la PM británica revierta unos puntos de su ambicioso paquete fiscal. Finalmente, parte de la atención estará sobre los reportes del sector bancario estadounidense. El rendimiento del bono a 10 años en los EE. UU. cae 9.3 pb., a 3.85%, borrando el alza de ayer (+4.7 pb.); su símil británico desciende a 3.99% (-19.2 pb.), tras reportes que indican que el gobierno desistirá de unos recortes a impuestos y pese a que hoy termina el programa emergente de compra de bonos del BoE. El índice dólar (+0.6%) moderó sus avances iniciales tras conocerse el dato de ventas minoristas; el USDMXN revirtió sus alzas, pasando de $20.07 a $19.98. El precio del petróleo WTI cae a 87.2 dpb (-2.2%); el oro se debilita 0.2%.

EE. UU.: Ventas al menudeo septiembre. Se estancaron a tasa mensual (0.0%), cuando se esperaba que avanzaran 0.2%. El dato previo se revisó de 0.3 a 0.4%. Excluyendo autos y gasolinas, se expandieron 0.3%. El grupo de control (sin componentes volátiles) se aceleró a 0.4% desde 0.2% en agosto.

MX: Minutas Banxico. De las actas de la reunión del 29 de septiembre, donde se elevó la tasa objetivo a 9.25% (+75 pb.), destacó que: i) todos los miembros coinciden en seguir subiendo las tasas; ii) uno ve su nivel terminal entre 9.75-10.00% a fines de este año; iii) otro consideró que se debería discutir un alza de 100 pb.; iv) la Subgob. Espinosa disidió respecto al comunicado, señalando que se requiere una guía futura explícita para las tasas de interés.

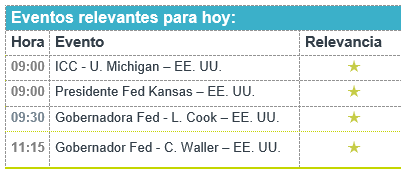

A seguir. Hoy, cifras de confianza del consumidor en los EE. UU., así como discursos de miembros de la Fed, incluyendo a la Presiente Regional de Kansas y a dos Gobernadores. La próxima semana destacan, en el frente internacional, el PIB al 3T22 en CHI; y, en MX, las ventas minoristas para agosto.

Bursátil

Reportes de Bancos. Los futuros de los mercados accionarios estadounidenses se ubican con movimientos marginales, reaccionado a los reportes corporativos de los grupos financieros, donde JP Morgan y Wells Fargo fueron mejor a lo esperado mientras Morgan Stanley y Citigroup presentaron cifras por debajo de lo estimado. Asimismo, los inversionistas siguen asimilando los datos económicos de inflación y la posibilidad de que la FED realice un nuevo incremento de tasas de hasta 75 pb en la reunión del mes de noviembre. En Europa se observa mucha volatilidad por los temas que presenta Inglaterra, donde se señala que el primer ministro de Finanzas británico Kwarteng, fue despedido, mientras que la ministra Liz Truss convoco a una conferencia de prensa donde se esperan anuncios en materia fiscal. En la agenda económica además de los datos de ventas minoristas, se espera el dato de Índice de Confianza de la Universidad de Michigan.

Positivo

- JPMORGAN: Presentó un reporte que superó el estimado en general, los resultados se vieron impulsados por mayores ingresos netos por intereses.

- WELLS FARGO: Mencionó que las tasas de interés más altas ayudaron a las utilidades del banco.

Neutral

- FEMSA: Anunció que John Santa Maria Otazua se retirará de su posición como Director General de Coca-Cola FEMSA el 1 de enero de 2023 y en su lugar se nombró a Ian Craig García, actual Director General de Coca-Cola FEMSA Brasil.

Negativo

- CITI: Reportó ingresos por arriba de lo esperado; sin embargo, la utilidad neta cayó 25% a/a. La disminución de las ganancias provino en parte de un aumento en las reservas para pérdidas crediticias

- ALBERTSONS: Cae en pre mercado después de anunciar un acuerdo de fusión con Kroger.

- MORGAN STANLEY: Presentó utilidades de USD$1.47 por acción, USD$0.02 por debajo de lo estimado por el consenso.

- BEYOND MEAT: Redujo su perspectiva de ingresos y anunció que continuará con recortes de empleos.

Mercado de dinero

El bono mexicano de 10 años valuó en 9.81% (+3pb) y el spread de tasas contra el bono estadounidense en 586pb. La curva de Mbonos se ajustó con tendencia de aplanamiento, apreciando los nodos de 20-30 años un par de puntos base mientras la parte de 3-7 años se deprecia, congruente con la perspectiva de que la FED se vea obligada a mantenerse muy firme con la restricción monetaria e incluso dure aún más de lo previsto para lograr contener la inflación que ayer sorprendió con la lectura por arriba de estimados.

En la apertura, esperamos que los Mbonos mantengan la correlación con los bonos en EEUU y se aprecien al consolidar el fuerte rebote de la tasa que hubo ayer tras haber tocado niveles no vistos desde 2008. El bono estadounidense de 10 años cerró en 3.95% (+5pb) y hoy baja a 3.88%.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…