Económico

Perspectiva. No descartamos que la lectura positiva de algunos de los últimos reportes corporativos soporte el apetito por riesgo inicialmente. Así mismo, se está a la espera de más resultados trimestrales (Netflix), indicadores de actividad industrial en los EE. UU. y declaraciones de dos miembros de la Fed. El rendimiento del treasury a 10 años baja por segundo día consecutivo, colocándose en 3.98% (-3.3 pb.); su símil británico no muestra mayores cambios (3.95%, -0.3 pb), después de que el BoE calificara de “impreciso” un reporte que aseguraba que el banco central pospondría el programa de venta de activos. Al tiempo que, con excepción de la libra esterlina (-0.2%), todas las monedas integrantes de la canasta de las principales divisas se aprecian contra el dólar, el USDMXN baja a 19.97 (-2 cts.). El petróleo WTI se cotiza en 85.5 dpb (+0.1%) pese a EE. UU. estaría liberando de 10 a 15 millones de barriles de sus reservas estratégicas de crudo, como parte del programa anunciado en la primavera (180 millones de barriles).

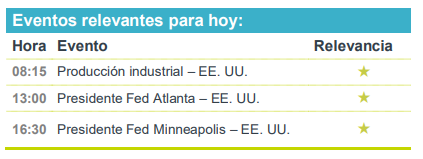

A seguir. La producción industrial para septiembre y declaraciones de los Presidentes Regionales de la Fed de Atlanta y Minneapolis, así como subastas de mercado de dinero en MX.

Bursátil

Extienden repunte. Los futuros de los índices accionarios estadounidenses muestran alzas, con lo que el mercado podría extender el repunte observado desde ayer. Esta semana la atención del mercado se centra en los reportes corporativos del tercer trimestre. En ese sentido, ayer el mercado recibió de forma positiva los resultados de bancos como Bank of New York Mellon y Bank of America, mientras que el día de hoy los resultados de Goldman Sachs y Johnson & Johnson superaron expectativas. Al cierre destaca el reporte de Netflix. En el ámbito geopolítico, prevalece la cautela ante la mayor intensidad de los ataques rusos a territorio ucraniano, luego de ataques aéreos por parte de Rusia en ciudades ucranianas. En cuanto a información económica en EEUU, hoy se publica la producción industrial durante septiembre y se esperan comentarios del Presidente de la Fed de Minneapolis, N. Kashkari.

Positivo

- JOHNSON & JOHNSON: Superó el estimado para el tercer trimestre, el impulso vino de ventas farmacéuticas; sin embargo, la compañía revisó a la baja su perspectiva en utilidades.

- GOLDMAN SACHS: Reportó utilidades de USD$8.25 por acción, superando el estimado del consenso de USD$7.69, los ingresos también estuvieron mejor a lo esperado.

Neutral

- VIVA AEROBUS: Anuncia que la COFECE autorizó el acuerdo de alianza comercial con Allegiant. Continúa en proceso la solicitud de la aprobación e inmunidad antimonopolio al Departamento de Transporte de Estados Unidos.

- GPH: Grupo Palacio de Hierro, informa que el día 13 de octubre del 2022 realizó la cuarta colocación de CB de manera exitosa, por un monto total de P$$2,000 millones, con calificación ‘AAA’ por parte de las agencias Fitch. y HR

Negativo

- HASBRO: Reportó utilidades de USD$1.42 por acción, USD$0.42 por debajo de lo esperado, la compañía había recortado su pronóstico de ventas a principios de mes.

- KUO: Reportó resultados del 3T22, los ingresos crecieron 10% a/a por el avance en cada una de sus divisiones. A nivel operativo el EBITDA cayó 27.9% con una baja en margen de 480 pb.

Mercado de dinero

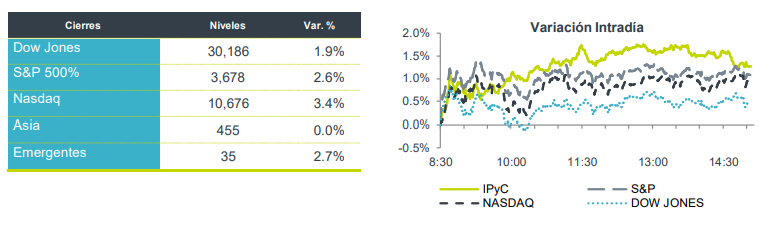

El bono mexicano de 10 años valuó en 9.82% (-4pb) y el spread de tasas contra el bono estadounidense en 581pb. La curva de Mbonos se apreció con tendencia de empinamiento, beneficiando los plazos cortos con bajas de hasta -6pb en el nodo de 3 años.

En la apertura, esperamos que los Mbonos se aprecien, encontrando soporte en la mejora en el apetito de riesgo que se ve en los mercados accionarios que se aprecian en Asia, Europa, acompañado por los futuros de las bolsas americanas; quedando a la espera esta semana de los reportes corporativos pendientes, los reportes de inventarios de petróleo y el plan de EEUU para frenar el incremento en precios, y por supuesto el escalamiento bélico entre Rusia y Ucrania. El bono estadounidense de 10 años cerró en 4.01% (-1pb) y en la apertura baja a 3.99%.

Te recomendamos

CLIMA DE APERTURA: Brillante…

Económico EEUU anunciaría medidas económicas hoy. Es posible que se modere la aversión al riesgo respecto a ayer, ante la expectativa de que el…

CLIMA DE APERTURA: Brillante…

Perspectiva Accionario: Las noticias positivas en materia comercial, así como los estímulos monetarios anunciados en China podrían dar apoyo al…