Resultados 3T22

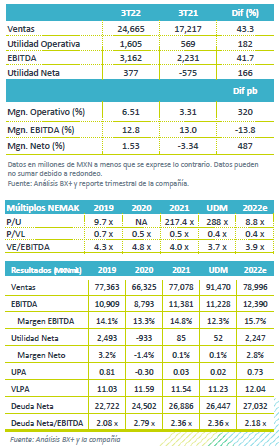

Resiliencia – La compañía reportó mejor a nuestro estimado, con un incremento de 43.2% a/a en ventas, mientras que el EBITDA presentó un incremento de 41.7% a/a, lo anterior principalmente apoyado por una mayor producción de clientes, lanzamiento de nuevos productos en VE/CE y a una mejora en las cadenas de suministro. En EEUU la producción incrementó 24.5% a/a y la venta de autos 0.1% a/a. En Europa el incremento fue de 19.8% a/a en producción, mientras que las ventas no presentaron variación a/a.

Márgenes – A pesar de un mejor desempeño observamos una caída en margen EBITDA de 14 pb. Por otro lado, gracias al mejor resultado y a la estrategia de eficiencia en costos, lo que ayudaría a compensar parcialmente los impactos inflacionarios, el margen de operación incrementó 320 pb.

Utilidad Neta – Para el segundo trimestre del 2022 observamos una utilidad neta de P$377 millones, que se compara con una pérdida de P$575 millones en el 3T21. Los mejores resultados lograron compensar el impacto contable de la depreciación del EUR frente al USD.

Volumen – El volumen del 3T22 incrementó 28.0% a/a gracias a una mayor producción de los clientes, como consecuencia de un relajamiento parcial de la cadena de suministro, así como por el lanzamiento de nuevos productos en el segmento de aplicaciones estructurales y vehículos eléctricos.

Aluminio Ayuda a las Ventas – Además de la mejora en volúmenes, el incremento en precios del aluminio impulsó los resultados.

Mejora en Resultados Operativos – Se presentó una ganancia operativa de P$1,605 millones, con un EBITDA de P$3,162 millones, lo que resulta en una variación de 182% a/a y 41.7% a/a, respectivamente. Esto como resultado de mejores volúmenes, una mejor mezcla de productos y negociaciones con clientes.

Desglose por Región – En Norteamérica los ingresos presentaron una recuperación de 51.0% a/a, gracias a un mayor volumen, derivado del incremento en producción de los clientes de la compañía, así como por el lanzamiento de nuevos productos y el alza en precios de aluminio. En el Flujo operativo crecieron 61.6% a/a. En Europa se vio un aumento de 26.6% a/a en ingresos y el flujo incrementó 5.2% a/a, lo anterior gracias a una mejor mezcla de producto, mayor producción y negociaciones comerciales exitosas. Cabe mencionar que en el Resto del Mundo el ingreso presentó un incremento de 41.8% a/a y en EBITDA creció 48.0% a/a.

Deuda – Al cierre del tercer trimestre del 2022 la deuda neta de Nemak fue de P$26,447 millones, con un nivel de apalancamiento UDM de 2.36x.

Estrategia – Durante el 3T22 la compañía aseguró contratos por un valor aproximado de USD$40 millones anuales, la mayoría corresponde a producción de componentes de VE/CE.

Inversión – La compañía arrancó la instalación de tres nuevas plantas dedicadas a la producción de carcasas de baterías para vehículos 100% eléctricos. Este negocio generará ingresos por USD$350 millones anuales y la inversión es de USD$200 millones.

Te recomendamos

Trimestral – Nemak 2T22

Resultados 2T22 Resiliencia – La compañía reportó mejor a nuestro estimado, en ventas presentó un incremento de 25.3% a/a, mientras que el…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…