Resultados 3T22

Nuevamente Supera Expectativas – Liverpool superó las expectativas del consenso en todos sus rubros y en resultó línea con nuestros estimados.

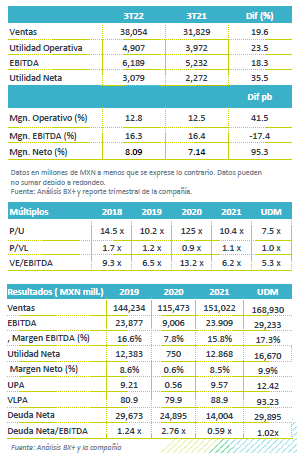

Crecen Ventas – Durante este trimestre el segmento comercio siguió creciendo a tasas de doble dígito donde el formato de Liverpool reportó un avance de 20.3% a/a, y un avance en ventas a unidades iguales de 19.3% a/a, frente al avance de 15.9% a/a de Suburbia y de 16.1% a/a en VMT. Arrendamiento avanzó 17.1% a/a y el segmento de intereses avanzó 18.6% a/a.

EBITDA – El EBITDA creció 18.3% a/a con un retroceso en margen de 17.4 pb. Lo anterior como resultado de mayores gastos logísticos y la normalización de la venta de liquidación de temporada.

Utilidad – El avance en la utilidad neta es consecuencia del desempeño operativo, ya que los gastos financieros se mantuvieron con un alza marginal del 1.1% a/a.

Liverpool impulsa segmento Softline – Las ventas de la cadena de tiendas Liverpool crecieron 20.3% a/a con un avance en ventas mismas tiendas de 19.3% a/a, lo anterior fue 740 pb por arriba de lo reportado en el segmento de tiendas departamentales de la ANTAD de 11.9% a/a en el mismo periodo. Los segmentos que mantuvieron un sólido ritmo de recuperación fue la categoría softline (ropa, cosméticos y accesorios), explicado por la desaceleración que presentaron en la pandemia. En el trimestre destacó la apertura de Liverpool Tijuana cubriendo una zona en la que no tenían presencia.

Suburbia – Este segmento reportó un crecimiento en VMT de 16.1% a/a, y se vio favorecido por el incremento en la categoría de ropa con el regreso a clases y a oficinas, así como estrategias promocionales de temporada. En este formato se han inaugurado 10 nuevas tiendas en lo que va del año.

Ventas omnicanal ligera desaceleración – Los resultados de las ventas a través de los canales digitales mantienen una participación de doble dígito en 21%, mostrando 1.0 pp menor al mismo trimestre del año anterior. Destaca que el número de SKU creció 39% a/a, y los nuevos clientes crecieron 66% contra el año anterior. La app Liverpool Pocket se descargó 53% más que el trimestre anterior, con un incremento de 35% en los usuarios activos a/a.

Intereses y Cartera Vencida – Los ingresos de la división de crédito avanzaron 18.6% a/a. La cartera neta incrementó 18.9% a/a y el número de tarjetahabientes finalizó en 6.4 millones, creciendo en 9.7% a/a. Por su parte la cartera vencida cerró en 2.8% ligeramente por debajo del 2.9% al 3T22. Por formato, la cartera vencida de Liverpool fue de 2.7% vs el 2.3% del 2T22 y en Suburbia de 5.5%, mayor al 4.5% del trimestre anterior. El índice de cobertura de cartera vencida se ubicó en 10.5%, 1.1 pp menor a/a. La reserva fue de P$332 mn, cifra 31% mayor a/a; por el otro lado, los castigos tuvieron una baja del 24% a/a.

Crece arrendamiento – Este segmento creció 17.1% a/a. El nivel de ocupación se ubicó en 89.7% vs el 91.1% del 3T21. La menor ocupación se debe a la expansión de centros comerciales como Galerías Monterrey y Galerías Insurgentes.

Ligera baja en margen – El margen comercial se ubicó en 32.3% desde el 32.7% del 3T21, lo anterior se explica por mayores gastos de logística y por la normalización en la venta de liquidación primavera-verano. Por su parte, los gastos de operación reflejan el efecto del alza en salario mínimo y de contratación de personal en el área digital y Tecnología, así como el incremento en provisión de incobrables.

Costo Financiero – En el trimestre el gasto financiero fue de P$756 mn ligeramente mayor al año anterior, con un alza del 1.1% a/a. Los intereses netos sin efectos especiales disminuyeron 13.7% a/a y, mientras que el mark to market del derivado especulativo presentó un efecto negativo de P$247 mn.

Asociadas – Reportó una utilidad de P$113 mn, cifra por encima del obtenido el año anterior.

Eventos Relevantes – El 15 de septiembre anunciaron una inversión de P$5,943 mn, lo que representa el 9.9% de las acciones de Nordstrom en EEUU. La valuación se refleja en el capital contable y señalaron en su momento que no tienen intenciones de incrementar dicha participación.

Implicación Positiva – Los resultados fueron por arriba de lo que esperaba el mercado en todos sus rubros. A nivel operativo se observó cierta presión en los márgenes, lo cual responde a la reactivación de las estrategias promocionales y al incremento en las comisiones del personal. Nos mantenemos positivos del desempeño en ventas para el cierre del año y consideramos que a pesar del entorno inflacionario que prevalece y del alza de tasas de interés, el consumidor de este segmento podría mantener una recuperación por eventos de fin de año y celebraciones tras la pandemia.

Te recomendamos

Previo – El Puerto de Liverpool 3T22

Estimados 3T22 Mantiene crecimiento – Liverpool mantendría un trimestre con crecimientos de doble dígito a pesar de la alta base de comparación,…

RITMO TRIMESTRAL MÉXICO

Grupo KUO dio a conocer sus resultados al 1T18 donde los ingresos se mantuvieron prácticamente en los mismos niveles (-0.2%), mientras el Ebitda…