Económico

Perspectiva. Los mercados reaccionan a las declaraciones a comentarios restrictivos de algunos miembros de la Fed, y datos de inflación arriba de lo esperado en el R. U., donde también prevalece un entorno de incertidumbre política (legisladores buscan la renuncia de la PM a menos de dos meses de asumir el cargo; el BoE anuncia que iniciará su programa de venta de bonos en noviembre). Por otro lado, según reportes, el Presidente de EE. UU., J. Biden, anunciaría hoy la liberación de hasta 15 mbd de petróleo de su reserva estratégica. El precio del petróleo (WTI) sube 1.4% a 83.2 dpb. Por su parte, el rendimiento del treasury a 10 años se ubica en 4.10%, nivel no visto desde finales de 2007, mientras que el dólar revierte sus pérdidas previas y se aprecia 0.6%; la libra esterlina se deprecia 0.7%. El USDMXN escala 10 cts y abre en $20.13.

EU. UU.; miembros Fed, sector vivienda. Ayer, el Presidente de la Fed de Atlanta, R. Bostic, opinó que el Instituto no podrá lograr un pleno empleo en el largo plazo, a menos que se pueda controlar exitosamente la inflación en el corto plazo. Su par de Minneapolis, N. Kashkari, descartó detener el endurecimiento monetario mientras la inflación subyacente siga presionada, e incluso considera llevar la tasa de interés objetivo más allá del 4.75%, en caso de ser necesario. En septiembre, los inicios de casas cayeron 8.1% m/m tras su rebote previo, pero los permisos de construcción crecieron 1.4%, su mayor alza desde enero.

R. U., E. Z.; inflación al consumidor. En septiembre, la inflación en el R. U. se aceleró marginalmente a 10.1% a/a en septiembre (10.0% esp., 9.9% ant.), regresando a su máximo histórico que alcanzó en julio. El componente subyacente, también se aceleró y superó sus expectativas al crecer 6.5%. Por su parte en la E. Z., si bien la inflación se aceleró a 9.9% y marcó un nuevo máximo histórico, creció marginalmente por debajo de lo esperado (9.1% ant., 10.0% esp.); el índice subyacente creció 4.8% (nuevo máximo, en línea).

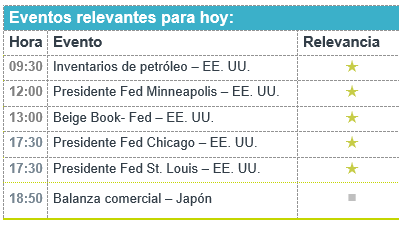

A seguir. En EE. UU., los inventarios semanales de petróleo, las declaraciones de otros miembros de la Fed, y la publicación del Beige Book; en Japón, la balanza comercial.

Bursátil

Toma de Utilidades. Los futuros de los mercados accionarios estadounidenses se ubican con retrocesos en lo que sería una toma de utilidades después de los avances de las jornadas anteriores, y de reportes mejor a lo esperado como fue el caso de Netflix, tras un reporte en el que mostró un fuerte crecimiento de suscriptores en el trimestre. Hoy los inversionistas ajustan nuevamente sus estimaciones de ganancias ante los comentarios de algunos miembros de la FED, como el de Minneapolis, que señaló que la FED debería seguir subiendo las tasas incluso por arriba del 4.75%, lo anterior si la inflación subyacente sigue presionada, mientras que el de la FED de Atlanta comentó que el Banco Central tendrá dificultades para lograr el máximo empleo si no controla la inflación. Por otra parte, a nivel internacional el BOE confirmó que comenzaría su programa de venta de bonos a principio del siguiente mes, lo que generó fuertes movimientos en el mercado de bonos. La atención hoy se ubica en los reportes de IBM, Tesla, y Las Vegas Sands, al cierre de mercado. En la agenda se espera el reporte del “Beige Book” y permisos de construcción. Atención en la conferencia que dará el presidente de EEUU Joe Biden el día de hoy.

Positivo

- NETFLIX: Sube en pre mercado después de informar que agregó 2.4 millones de suscriptores en el último trimestre.

- UNITED AIRLINES: Informó resultados mejores a lo esperado, así mismo emitió una guía de utilidades optimista para el trimestre en curso.

- NEMAK: Reportó mejor a nuestro estimado, con un incremento de 43.2% a/a en ventas y en EBITDA de 41.7% a/a, lo anterior principalmente por una mayor producción de clientes, lanzamiento de nuevos productos en VE/CE.

- LIVERPOOL: Liverpool superó las expectativas del consenso en todos sus rubros y en resultó línea con nuestros estimados. Las ventas crecieron 19.6% a/a y el EBITDA 18.3% a/a.

Neutral

- AMX: Presentó un reporte neutral, con incremento en ventas de 1.7% a/a, con avances en la Utilidad de Operación y EBITDA de 5.2% a/a y 2.3% a/a, respectivamente, también presentaron incrementos en márgenes.

- BOLSA: En 3T22, Bolsa registró un crecimiento en ingresos de 5.6% a/a, lo cual estuvo en línea con nuestros estimados y los del consenso. A nivel de utilidades los resultados también estuvieron en línea.

- PROCTER & GAMBLE: Reportó mejor a lo esperado con utilidades por acción USD$0.03 por arriba de lo esperado, los ingresos también fueron mejores a lo estimado; sin embargo, a pesar de lo anterior revisó a la baja su pronóstico de ingresos.

Mercado de dinero

El bono mexicano de 10 años valuó en 9.84% (+2pb) y el spread de tasas contra el bono estadounidense en 583pb. La curva de Mbonos se ajustó con tendencia de empinamiento, presionando los nodos de 10-30 años al alza, una vez que no logra el bono de 10 años estadounidense permanecer por debajo del nivel de 4%, cerrando por arriba de este nuevamente.

En la apertura, esperamos que los Mbonos se deprecien, en línea con los Treasuries y el mercado de bonos en Europa que se presiona al alza tras después de conocer los datos de inflación en Reino Unido en niveles no vistos hace 40 años, mientras en la Unión Europea se registra una inflación anual de 9.9% para la lectura de septiembre, ocasionando nuevamente mucho nerviosismo por el descontrol en los precios y la evidente necesidad de que los bancos centrales sigan siendo agresivos con el ajuste en las políticas monetarias para poder encaminar la inflación a los objetivos. El bono estadounidense de 10 años cerró en 4.01% (-0pb) y hoy sube a 4.09%.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…