Resultados 3T22

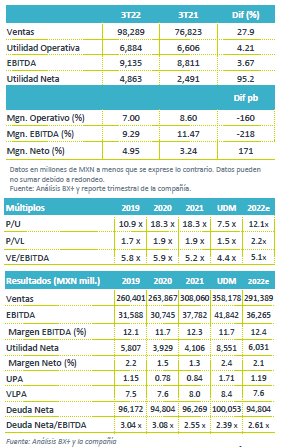

Reporte Positivo – Alfa reportó resultados positivos y en algunos rubros como Ventas y Utilidad Neta mejor a lo esperado, con un incremento en ventas de 27.9% a/a, donde el impulso vino principalmente de un mejor resultado en Alpek. Sigma presentó ingresos trimestrales récord, impulsados por crecimientos de dos dígitos en México, EEUU y Latam; sin embargo, presiones inflacionarias e incrementos en costos siguen impactando los resultados operativos.

EBITDA – Incrementó 3.67% a/a, principalmente por mayores volúmenes y márgenes de Alpek, el cual incluye un impacto de P$2,367 por partidas extraordinarias, derivado del ajuste de inventarios y efecto del arrastre de materias primas.

Utilidad Neta – Se presentó una utilidad neta de P$4,863 millones, un incremento de 95.2% a/a, por una pérdida atribuible a la participación no controladora contra una utilidad vista en el 3T21.

Axtel – El 12 de julio los accionistas de Alfa aprobaron la escisión de Axtel, por lo que este trimestre se estaría presentando como operación discontinua.

Sigma – La empresa presentó un incremento en ventas del 9.0% a/a en USD, con un incremento en volumen de 4.0% a/a. El resultado estuvo impulsado por mejores volúmenes en todas las regiones y mejores precios. Sin embargo, en términos de EBITDA se vio un impacto negativo por mayores costos en Europa. Los ingresos por región fueron de la siguiente forma: México 5.0% a/a, Latam 3.0% a/a, EEUU 5.0% a/a, y Europa 1.0% a/a. El Flujo disminuyó 14.0% a/a en USD; donde por regiones las variaciones anuales son: México -6.0%, EEUU +4.0%, Latam -3.0% y Europa -68.0%. Europa se vio afectado por mayores costos en la región, cabe mencionar que han realizados esfuerzos para implementar proyectos de optimización de costos y gastos, así mismo las estrategias de precios ha contrarrestado parcialmente los efectos negativos.

Alpek – Los resultados en MXN para ingresos crecieron 43.5% a/a y el EBITDA Comparable registró un incremento de 83.5% a/a, mientras que este trimestre se presentaron efectos negativos de arrastre de materias primas e inventarios. En el 3T22 el segmento Poliéster presentó un incremento en volúmenes de 21.0% a/a, por el volumen incremental de Octal, y la estabilidad de lo márgenes de referencia del poliéster, las ventas en USD incrementaron 65.0% a/a, con un Flujo comparable que aumentó 144.0% a/a. En USD, P&Q vio un decremento de volúmenes del 9.0% a/a. Como consecuencia de lo anterior y de un decremento en los márgenes de PP, las ventas decrecieron 11.0%; sin embargo, reportaron un EBITDA Comparable con una incremento del 28.0% a/a.

Axtel – Reportó un decremento en ingresos de 2.0% a/a en USD, con un decremento del 1.0% a/a en Infraestructura, Servicios empresariales no presentó cambios contra el mismo trimestre del año anterior y se tuvo una baja del 19.0% a/a en Gobierno. De manera secuencial presenta una mejora en todos los segmentos. En términos de EBITDA presentaron un retroceso del 14.0% a/a, derivado del decremento en Infraestructura.

Deuda Neta – La compañía presentó en USD una Deuda Neta de USD$4,830 millones al cierre del 3T22. Por la reclasificación de la Deuda Neta de operaciones discontinuas (Axtel), la deuda neta incrementa 13.0% a/a. En MXN la razón Deuda Neta /EBITDA sería de 2.39x

Te recomendamos

Previo -Alfa 3T22

Estimados 3T22 Resultados Positivos – Esperamos un incrementó en ventas del 13.9% a/a con un aumento en EBITDA de 35.9% a/a, a pesar de los impactos…

TRIMESTRAL – Alfa 2T19

Resultados 2T19 Presión en Ingresos – Alfa finalizó el trimestre con una disminución del 8.7% a/a en ingresos, derivado de una baja generalizada de…