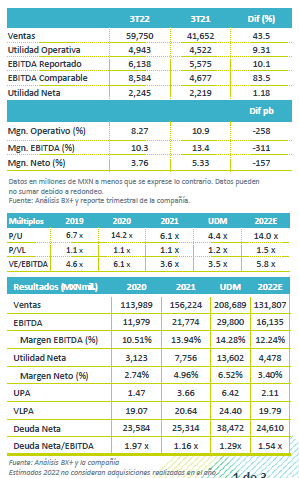

Resultados 3T22

Reporte Positivo – La compañía reportó cifras positivas, pero por mixtas en relación con nuestros estimado. El volumen incrementó 14.0% a/a en parte por el negocio de PET incorporado recientemente, mientras que el Flujo Comparable fue récord en el segmento de P&Q. Los márgenes fueron mejores a los esperados en Poliéster y EPS. Cabe mencionar que durante el trimestre se presentó un entorno macroeconómico complejo y que los precios, tanto del crudo, como del Paraxileno, comenzaron a disminuir.

Poliéster – Registró un incremento en volúmenes del 21.0% a/a, lo que adicional a sólidos márgenes, contribuyó a un incremento en ventas del 65% a/a. Así mismo presentó un avance considerable en EBITDA Comparable de 144.0% a/a; sin embargo, derivado de efectos negativos de arrastre de materias primas e inventarios, el EBITDA Reportado creció 23.0% a/a.

P&Q – Presentó una disminución en volúmenes debido a la caída en la demanda de PP y mantenimiento en plantas. Los márgenes de PP decrecieron 13.0% t/t, y las ventas en USD decrecieron 9.0% a/a, adicional al arrastre de materias primas negativo.

Cifras positivas – La empresa presentó un incremento en ventas de 43.5% a/a, gracias al aumento en precios promedios consolidados y mayores volúmenes, en EBITDA comparable reportaron un aumento de 83.5% a/a.

Poliéster – Presentó un incremento en volúmenes del 21.0% a/a, principalmente por la incorporación de plantas de producción de lámina y resina de PET. En el trimestre se presentaron trabajos de mantenimiento en Brasil. Las ventas incrementaron 65.0% a/a en USD y el EBITDA Comparable 144.0% a/a, derivado del volumen incremental generado por el nuevo negocio de PET, y la estabilidad de los márgenes de referencia del poliéster integrado. En términos de flujo reportado el incremento fue del 23.0% a/a, lo anterior a pesar de que se presentaron efectos negativos por ajuste de inventarios y arrastre de materias primas por la caída del Brent.

P&Q – En el 3T22 presentaron un decremento en volúmenes de 9.0% a/a por una menor demanda de polipropileno, y mantenimiento de una de las plantas de EPS. Los márgenes de PP presentaron decremento t/t contrarrestados con los fuertes márgenes de EPS. Las ventas en USD decrecieron 11.0% a/a, con un flujo comparable de USD$158 millones, un alza del 28.0% a/a, gracias a fuertes márgenes de EPS. El EBITDA reportado decreció 5.0% a/a, como resultado del efecto negativo combinado de arrastre y ajuste de inventarios.

Flujo – El EBITDA Reportado del 3T22 fue de USD$306 millones lo que representa un incremento del 10.0% a/a, derivado de un ajuste negativo de inventarios por USD$70 millones y USD$46 millones de arrastre de materias primas. El Flujo Comparable alcanzó un máximo histórico de USD$424 millones, un incremento de 81.0% a/a. El incremento en Flujo comparable fue el resultado de mejores márgenes a los esperados, principalmente de PET y EPS, así como a un volumen incremental por Octal. El margen del flujo comparable tuvo una expansión de 314 pb, cerrando en 14.4% en el 3T22.

CAPEX – Las inversiones durante el trimestre sumaron USD$93 millones, destinado principalmente a mantenimientos programados y a la construcción de la planta de CCP.

Apalancamiento – Al cierre del tercer trimestre del 2022 la deuda neta es de USD$1,805 millones, un incremento del 36% respecto al 3T21. La razón Deuda Neta /EBITDA al cierre del trimestre sería de 1.29x.

Perspectiva – La compañía estima que el volumen y Flujo comparable se mantengan en línea con la guía, se esperaría que los márgenes de poliéster sigan normalizándose, así como los de polipropileno, en EPS se esperan márgenes sólidos.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…