Resultados 3T22

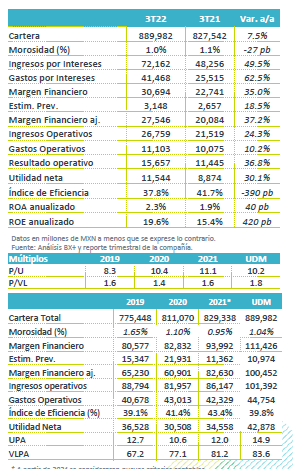

Buen reporte, de acuerdo a lo esperado – En 3T22, GFNorte registró un crecimiento en cartera de 7.5% a/a, mientras que la utilidad aumentó 30.1% a/a, cifras en línea con lo esperado.

Crecimiento en cartera, destaca consumo – El segmento de consumo (+12.1% a/a) registró el mayor crecimiento dentro del portafolio de Banorte, en donde destacan crédito de nómina +18.9% y tarjetas de crédito +15.0%. El menor crecimiento se observó en gobierno +1.5% a/a.

Mejora en eficiencia – El índice de eficiencia del trimestre fue de 37.8% mientras que en 3T21 fue de 41.7%.

Revisión al alza en guía 2022; mayor crecimiento y mayor utilidad – Con los resultados positivos acumulados al 3T22, Banorte anunció una revisión al alza en su guía 2022, en donde ahora se anticipa un crecimiento en cartera para cierre de año de entre 7%-9% desde 5%-7% previo, y un crecimiento en utilidad neta de entre 26%-30%.

Crecimiento alto en consumo contrarresta débil aumento en gobierno – La cartera de crédito vigente (etapa 1 +2) aumentó 7.6% a/a. Por segmento, el crecimiento en cartera vigente fue: Hipotecario +10.2%, Automotriz +7.5%, Tarjeta de Crédito +15.0%, Crédito de Nómina +18.9%, Comercial +6.9%, Corporativo +5.6% y Gobierno +1.5%.

Crecimiento en ingresos – Los ingresos operativos comparables aumentaron 24.3% a/a, en donde el margen financiero después de provisiones aumentó 37.2% a/a. En otros ingresos, la variación fue: intermediación -33.8% y comisiones netas +10.8% a/a.

Utilidad por segmento – El crecimiento en utilidad neta fue impulsado principalmente por el Banco, que representa un 75% de la utilidad neta del grupo financiero y registró un aumento de 31% a/a. En seguros, que representa un 9% de las utilidades totales, la utilidad neta creció 175% a/a. En contraste, la Afore registró una disminución en utilidad de 61% a/a, mientras que en el broker la caída en utilidad fue de 35% a/a.

Revisión al alza en guía 2022, impulso por mayor MIN – Banorte revisó al alza su guía 2022, en donde ahora contempla una generación de utilidad neta de entre P$44-P$45.4 mil millones, lo cual es una revisión al alza de 8.4%, si tomamos el punto medio. El mayor crecimiento vendría impulsado por una mayor expansión en MIN, en donde ahora se espera una expansión de entre 85-100 pb. Otro factor que contribuye al alza en utilidad neta es el menor costo de riesgo.

Reporte positivo – El resultado de GFNorte nos parece positivo, ante la tendencia de buen crecimiento en utilidades y mejora en rentabilidad. El alza en guía es otro elemento positivo, aunque ya podría estar descontado por el mercado. Por lo anterior, creemos que la reacción al reporte podría ir de neutral a ligeramente positiva.

Te recomendamos

Previo – Grupo Financiero Banorte 3T22

Estimados 3T22 Crecimiento arriba de guía – Con cifras a agosto de 2022, la cartera de crédito de Banorte crecía a tasa de 8.5% a/a, mientras que…

Trimestral – Grupo Financiero Banorte 4T21

Resultados 4T21 Crecimiento en utilidad en línea con lo esperado – Los resultados de Banorte estuvieron en línea con lo esperado. La utilidad neta se…