Económico

Perspectiva. Nuevamente en un entorno de escasa información económica, los mercados siguen a la expectativa de un mayor endurecimiento monetario, especialmente tras las declaraciones recientes de algunos miembros de la Fed. Lo anterior se ve reflejado en el rendimiento del treasury a 10 años que sube esta mañana a 4.32%, nivel no visto desde julio de 2007. Además, la renuncia de la PM británica de ayer genera cierta incertidumbre adicional. Esta mañana el dólar se aprecia 0.8% de forma generalizada frente a sus principales pares, con la libra esterlina liderando los retrocesos (-1.4%). El USDMXN escala 7 cts y abre en $20.09. Finalmente, el precio del petróleo (WTI) disminuye 0.6% a 84.0 dpb.

EE. UU.; miembros Fed: Ayer, el Presidente de la Fed de Filadelfia, P. Harker, comentó que la tasa de interés podría cerrar el año ‘muy por encima’ del 4.0% y que se debería mantener una postura restrictiva por algún tiempo, aunque aclaró que el ciclo de alzas podría terminar en 2023 sujeto a que la inflación se modere, con lo que se alinea con la postura de otros miembros.

MX; ventas minoristas: En agosto, las ventas al menudeo cayeron 0.4% m/m en agosto, de acuerdo con cifras ajustadas por estacionalidad, regresando a terreno contractivo tras el rebote anterior, y anotando su mayor baja en 13 lecturas. Al interior, 13 de 22 rubros lograron crecer. En su comparativa interanual el indicador se desaceleró a 4.7%.

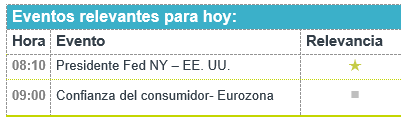

A seguir. Para hoy, declaraciones del Presidente de la Fed de N. Y., J. Williams, y la confianza del consumidor de la E. Z.; la siguiente semana se conocerán las cifras preliminares del PIB en EE. UU., será el anuncio de política monetaria del BCE, y en México se conocerán cifras de inflación 1QOct, Igae de agosto, desempleo y balanza comercial de septiembre.

Bursátil

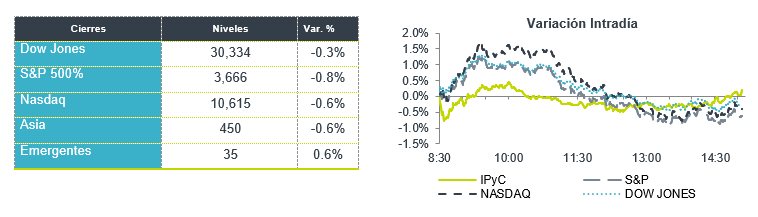

Presión por Bonos y Corporativos. Los futuros de los mercados accionarios estadounidenses finalizan la semana en terreno negativo, afectados por el desempeño alcista que presentan los bonos del tesoro ubicados en 4.30%, nivel no visto desde 2007, así como noticias de corporativos como es el caso de Twitter que retrocede 16% en operaciones preapertura tras informes de que algunas empresas de Elon Musk estarían siendo sometidas a revisiones de seguridad nacional, a lo que se suman planes de reducción de su plantilla laboral. También se tienen reportes de algunas emisoras por debajo de lo esperado. A nivel internacional, destaca que EEUU está considerando más restricciones tecnológicas sobre China, con lo que busca limitar la capacidad de Beijing para implementar semiconductores de última generación en armas y sistemas de vigilancia. En Reino Unido se espera que sea nombrado el lunes al nuevo primer tras la renuncia de Liz Truss.

Positivo

- ALPEK: El volumen incrementó 14.0% a/a por el negocio de PET incorporado recientemente, mientras que el Flujo comparable fue récord en el segmento de P&Q. Las ventas incrementaron 43.5% a/a y el EBITDA comparable 83.5% a/a.

- ALFA: Reportó con un incremento en ventas de 27.9% a/a, donde el impulso vino principalmente de un mejor resultado en Alpek. Sigma a pesar de mejorar secuencialmente continúa presentando impactos por incrementos en inflación.

- GFNORTE: En 3T22, GFNorte registró un crecimiento en cartera de 7.5% a/a, mientras que la utilidad aumentó 30.1% a/a, cifras en línea con lo esperado. Asimismo, revisó al alza la guía 2022 en crecimiento en cartera y utilidad.

- DANHOS: Reportó un aumento en ingresos de 12.5% a/a. La tasa de ocupación total se ubicó 85.6% y la distribución del trimestre será de P$0.60 por CBFI. El rendimiento de la distribución al último precio es de 2.5%.

Negativo

- WHIRLPOOL: Presentó una utilidad e ingresos por debajo de lo esperado y compartió una perspectiva más débil por una baja en demanda y producción reducida.

- AMERICAN EXPRESS: Reportó una utilidad de USD$2.47 por acción, es decir USD$0.06 por encima de lo esperado, así mismo elevó su guía anual; sin embargo, por un incrementó mayor en cuentas incobrables la acción baja en preapertura.

- VERIZON: Reportó mejor a lo esperado, superando el estimado del consenso en USD$0.03, los ingresos también fueron mejor a lo esperado. Por otro lado, informó una cantidad menor de adiciones de teléfonos pospagos netos de lo esperado

- SNAP: Las acciones de la empresa matriz caen en premercado después de no pronosticar crecimiento en ingresos para el trimestre en curso.

- QUÁLITAS: La utilidad neta trimestral de Quálitas se ubicó debajo de lo esperado, disminuyendo 77.1% a/a, afectada principalmente por la mayor siniestralidad y la caída en ingresos por inversiones.

Mercado de dinero

El bono mexicano de 10 años valuó en 9.94% (+5pb) y el spread de tasas contra el bono estadounidense en 571pb. La curva de Mbonos subió +5pb en promedio, cediendo al movimiento de las tasas de los bonos globales.

En la apertura, esperamos que los Mbonos se deprecien, manteniendo la correlación con las tasas de los bonos estadounidenses que se presionan al alza hasta niveles que no se habían visto desde 2007, mientras el mercado descuenta ya que la FED suba las tasas por lo menos a 5% en este ciclo restrictivo para controlar la inflación. El bono estadounidense de 10 años cerró en 4.23% (+9pb) y hoy sube a 4.30%.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…