Económico

Perspectiva. Inicialmente, pudieran prevalecer algunas señales de apetito por riesgo, a la espera de los reportes corporativos de empresas tecnológicas en estos días, así como ante la caída en los rendimientos de bonos soberanos. Sin embargo, esto podría ser en parte contrapesado por una lectura mixta de la última información económica conocida, con un mayor crecimiento a lo esperado del PIB en CHI y señales de mayor debilidad en EUR al inicio del 4T. El rendimiento a 10 años del treasury baja a 4.18% (-4.0 pb.); su símil británico cae a 3.77% (-26.4 pb.), después de que B Johnson desistiera de competir para ser elegido como PM. Al tiempo que el índice dólar se fortalece 0.2%, el USDMXN asciende a $19.95 (+2 cts.). El precio del petróleo WTI se debilita 2.2%, cotizándose en 83.2 dpb, mientras que el precio del oro baja 0.6%.

CHI: PIB 3T22. Se aceleró de 0.4 a 3.9% a/a, más al 3.3% previsto por el consenso; a tasa trimestral, rebotó de -2.7 a 3.9%. En septiembre, la actividad industrial (6.3% a/a) se aceleró, mientras que la exportación (5.7%) y las ventas minoristas (2.5%) se moderaron contra la lectura previa.

EZ: PMIs octubre (P). El índice de gerentes de compras compuesto bajó de 48.1 a 47.1 pts., hilando cuatro lecturas en contracción. Tanto la manufactura (46.6 vs. 48.4 pts. ant.) como los servicios (48.8 vs. 48.2 pts. ant.) se debilitaron.

MX: Inflación al consumidor 1Q octubre. Creció 8.53% a/a, por debajo del 8.64% anterior y del 8.63% esperado por nosotros. La moderación se debió al menor dinamismo en el índice no subyacente (energía, agropecuarios), que pasó de 9.70 a 8.95%. Por el contrario, el subyacente (mercancías, servicios) se aceleró de 8.29 a 8.39%.

A seguir. Hoy, los índices de gerentes de compras preliminares para octubre, así como subastas de mercado de dinero en los EE. UU. Más adelante en la semana: el anuncio del BCE; cifras preliminares del PIB al 3T en ALE, FRA y los EE. UU.; y, en MX, el Igae de agosto, y datos de empleo y balanza comercial para septiembre.

Bursátil

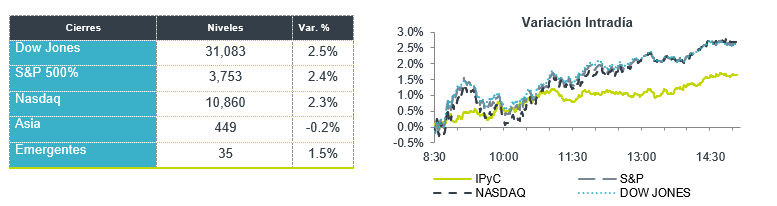

Semana de Reportes. Los futuros de los mercados accionarios inician la semana con un comportamiento positivo ante la expectativa de una menor agresividad en la política monetaria de la FED para su reunión del mes de noviembre, mientras digieren la atención a los reportes corporativos, donde a la fecha han reportado 74 emisoras y el 74.4% por arriba de lo esperado. Se observa una menor expectativa en el crecimiento de las utilidades que pasó de 4.1% a/a a 3.1% a/a, de acuerdo con el consenso de Refinitiv. A nivel internacional destaca el retroceso que presentaron las acciones tecnológicas chinas tras eventos políticos que marcan un endurecieron el control del poder del presidente Xi Jinping y que pudiera ser negativo para las empresas privadas. En Reino Unido se espera el anuncio del próximo primer ministro, donde Boris Johnson deja la contienda, dejando al ex canciller Rishi Sunak como claro favorito. Atención esta semana en los reportes de 163 emisoras, dentro de los que destacan Twitter, Coca Cola, la matriz de Google, Alphabet, Microsoft, Facebook, Apple y Amazón, así como Texas Instrumet, y Mc Donalds entre las más relevantes.

Positivo

- GAP: En el 3T22, el tráfico de pasajeros incrementó 24.6% a/. El incremento en tráfico de pasajeros y los mayores ingresos por pasajero se reflejaron en un crecimiento de ingresos, excluyendo construcción, de 32.7% a/a. La utilidad de operación registró un aumento de 35.5% a/a, mientras que el EBITDA aumentó 31.8% a/a

Negativo

- TESLA: Redujó los precios del Model 3 y Model Y en China, lo anterior ante señales de debilitamiento de demanda.

- ALIBABA: Cae en pre mercado ante la publicación de datos del OIB de China más débiles de lo esperado.

- ROYAL PHILIPS: Informó una pérdida mayor a la esperada, así mismo anunció la eliminación de 4,000 puestos de trabajo, los resultados se vieron afectados por problemas en las cadenas de suministro.

Mercado de dinero

El bono mexicano de 10 años valuó en 9.93% (-1pb) y el spread de tasas contra el bono estadounidense en 571pb. La curva de Mbonos se ajusta con una fuerte tendencia de empinamiento, al depreciar los bonos de largo plazo hasta +5pb, mientras los nodos de corto plazo se ven beneficiados por una caída de -10pb en promedio, aliviando algo del nerviosismo respecto a un endurecimiento excesivo de las políticas monetarias.

En la apertura, esperamos que los Mbonos se aprecien, siguiendo el movimiento de los bonos en EEUU y encontrando también un muy ligero soporte localmente por la lectura de inflación que registra un crecimiento menor a los estimados en el indicador general que marca 8.53% anual, aunque la subyacente sí se presiona más de lo anticipado en 8.39% anual. El bono estadounidense de 10 años cerró en 4.22% (-1pb) y hoy baja a 4.16%.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…