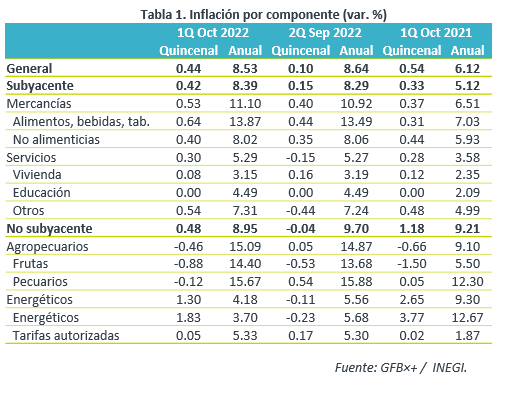

- Noticia: La inflación al consumidor durante la 1Q de octubre creció 8.53% a/a, por debajo de las proyecciones de GFB×+ (8.63%) y del consenso (8.62%). El índice subyacente* se ubicó en 8.39%, superando nuestra proyección (8.30%).

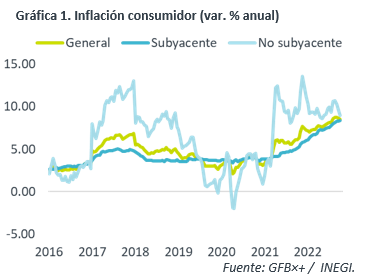

- Relevante: La inflación general se desaceleró por tercera quincena consecutiva, gracias a un menor dinamismo en energía. Sin embargo, la inflación subyacente volvió a presionarse y registró un nuevo récord desde septiembre del 2000, con sus dos componentes –mercancías y servicios- acelerándose.

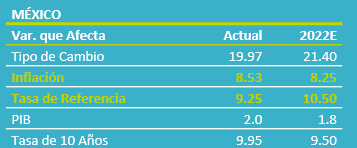

- Implicación: Consideramos que la inflación seguiría moderándose en adelante. No obstante, la variable permanecerá elevada y fuera de la meta del Banxico hasta fines de 2024, persisten importantes riesgos sobre el panorama y, además, se espera que la Fed mantenga un agresivo ajuste monetario. Por ello, prevemos que el Banxico lleve la tasa objetivo a 10.50% al cierre de año.

La menor inflación para una 1Q octubre desde 2019

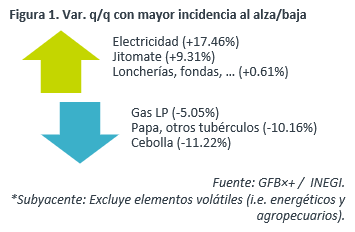

La inflación quincenal general fue la menor para una 1Q octubre desde 2019, por la menor expansión a lo usual en energía. El rubro de energéticos tiende a presionarse en octubre debido al fin de la tarifa eléctrica de temporada cálida en 18 ciudades. Sin embargo, en este año, ello coincidió con una notable reducción en el precio del gas LP (ver Figura 1).

La variación del subyacente fue la mayor para una 1Q octubre en 24 años, destacando los incrementos en servicios de preparación de alimentos (fondas, restaurantes) y en mercancías alimenticias (tortilla, leche, cerveza).

Desaceleración en variación anual sólo por energía

Hiló su tercera lectura consecutiva desacelerándose, lo que se explica por el menor dinamismo en energéticos, que alcanzaron a eclipsar el repunte en agropecuarios y en el índice subyacente.

De hecho, el subyacente se aceleró por décima quincena consecutiva y registró un máxima variación anual desde septiembre del 2000. Las mercancías siguen liderando la presión, especialmente las alimenticias; las no alimenticias mostraron una ligera moderación tras subir ininterrumpidamente durante las seis lecturas anteriores. Por su parte, el repunte en los servicios se explicó por aquellos distintos a vivienda y educación.

Desaceleración en precios será muy lenta

Estimamos que la inflación siga moderándose en adelante, pero que permanezca en niveles relativamente elevados y superiores al rango de tolerancia del Banxico hasta fines del 2024.

A la baja, seguirá ayudando, por el lado de la oferta, el desvanecimiento de cuellos de botella en la producción asociados a la pandemia y la corrección en los precios de algunas materias primas, principalmente metales, puesto que la cotización del petróleo es soportada por la guerra en Ucrania y cortes en la producción de la OPEP. Por el lado de la demanda, anticipamos que el consumo privado se desacelere, ante la dilución del poder adquisitivo y costos financieros más elevados.

Sin embargo, los precios al consumidor mostrarán una importante renuencia a disminuir, debido a: i) la extensión y/o recrudecimiento de conflictos geopolíticos y de la política de “tolerancia cero” al covid en CHI, que pueden provocar nuevas afectaciones en las cadenas de suministro y en la cotización de materias primas; ii) la contaminación de las expectativas de precios; iii) las presiones salariales; y, iv) el agresivo ajuste monetario por parte de la Fed, que puede producir episodios de depreciación cambiaria.

En un entorno todavía adverso e incierto para la inflación, estimamos que el Banxico lleve la tasa de interés objetivo a 10.50% al cierre de este año y, posiblemente, hasta 11.00% durante el 1T23. Esto, con el fin de anclar las expectativas de precios, ofrecer un amplio diferencial respecto a la Fed (evitar presiones cambiarias) y, así, contribuir a que la inflación efectivamente continúe moderándose.

Te recomendamos

INFLACIÓN CDMX BX+: Baja Presión en Octubre

Indicador Alterno de Inflación El indicador de Inflación CDMX BX+ calcula las variaciones mensuales de precios de una canasta de bienes y servicios…

ECONOTRIS: INFLACIÓN MX: 1Q Marzo Mantiene Alza

NOTICIA: Se publicó la inflación correspondiente a la primera quincena de marzo. El dato arrojó una variación anual de 5.29% para el índice general,…