Resultados 3T22

Positivo – Buen reporte trimestral con resultados financieros arriba de nuestros estimados y los del consenso de mercado en todos sus rubros.

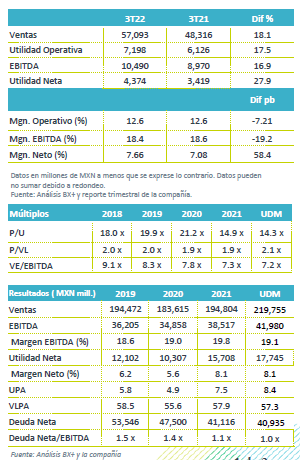

Fuerte avance en volumen – Los ingresos consolidados crecieron 18.1% a/a como resultado de mayores precios, y de un crecimiento en volumen de 8.4% a/a. La división de México y CA creció 17.5% a/a, con un avance en volumen de 9.2% a/a, mientras que en Sudamérica aumentaron 19.1% a/a con un alza en volumen de 7.1% a/a, impulsado por Argentina y un sólido desempeño en Brasil, Colombia y Uruguay.

Rentabilidad – En el trimestre el margen bruto se contrajo 70 pb por el alza en materias primas (PET y edulcorantes) en Sudamérica. Los gastos presentaron una base de comparación elevada por efectos no recurrentes de impuestos. El EBITDA creció 16.9% a/a con una baja de 19 pb en margen.

Utilidad Neta – Fue mayor en 27.9% a/a por un menor CIF, resultado de un menor gasto por intereses.

México y CA precio y volumen – Los ingresos crecieron 17.5% a/a, por mejor desempeño en el volumen de ventas que creció 9.2% a/a y por las iniciativas de precios en toda la región. Guatemala. Costa Rica y Nicaragua crecieron sus volúmenes a doble dígito y México creció 8.7% a/a

Alza de materias primas frena rentabilidad – Como efecto de mayores precios en los costos de PET y edulcorante, el margen bruto que se contrajo 250 pb y cerró en 46.9%. En los gastos de operación se mantuvieron eficiencias y contrarrestaron el efecto de mayores costos de combustible, fletes y mantenimiento. Derivado de lo anterior el EBITDA creció 18.3% a/a, con una expansión en margen de 10 pb.

Sudamérica aminora avance en volumen – Los ingresos avanzaron 19.1% a/a, con un avance en el volumen consolidado de ventas de 7.1% a/a, mostrando un menor ritmo de crecimiento respecto al trimestre previo. Por región el volumen de Argentina creció de 12.1% a/a, Brasil 7.2% a/a. Uruguay 5.7% a/a y Colombia 4.7% a/a. Los ingresos reportan el efecto de una reducción por la desincorporación del portafolio de cerveza en Brasil.

Expansión en margen – El margen bruto se expandió 200 pb como resultado de un mejor desempeño en ventas, así como mejores estrategias de cobertura en de materias primas. Debido al reconocimiento de un ingreso no recurrente de P$620 millones en el 3T21 por una recuperación de impuestos la utilidad de operación creció 2.9% a/a y el EBITDA presentó un avance de 6.1% con una contracción en margen de 190 pb.

Resultado Integral de Financiamiento – El CIF fue menor en 33.7% a/a principalmente por menores gastos financieros, los cuales redujeron51.1% a/a.

Crece Utilidad – La utilidad neta presentó un avance de 27.9% a/a, como resultado de un menor CIF.

Eventos Relevantes:

A partir del mes de octubre, Coca-Cola Femsa y Heineken iniciaron un programa piloto en Irapuato, México, para la distribución de los productos de Heineken en la zona. Las pruebas se encuentran en su fase inicial.

Reporte Positivo/Neutral – Los resultados a nivel neto superaron nuestras expectativas y las del mercado. Aunque no descartamos una reacción positiva en el precio de la acción, la presión en rentabilidad puede mantener todavía una perspectiva bajo presión en márgenes. En ingresos, consideramos que el cierre de año se verá favorecido por un mejor desempeño en volumen ligado al Mundial de Futbol. A nivel operativo la empresa presenta una sana estructura de coberturas en algunos insumos como el aluminio, con lo que podría contrarrestar algo de la presión inflacionaria; a esto sumamos las estrategias de precio.

Te recomendamos

Previo – Coca-Cola Femsa 3T22

Estimados 3T22 Impulsarían Precios y Volumen – Esperamos un reporte con crecimiento de doble dígito en ingresos como resultado del aumento en precios…

Trimestral – Coca-Cola Femsa 2T22

Resultados 2T22 Positivo – KOF presentó resultados mejor a nuestros estimados y los del consenso de mercado tanto en ingresos, EBITDA y utilidad…