Resultados 3T22

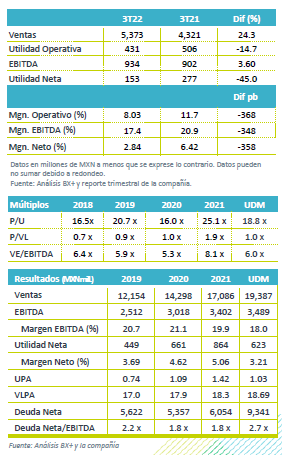

Resultados Mixtos – Los ingresos fueron mejor a nuestros estimados y del consenso, no obstante, a nivel operativo las cifras fueron por debajo de nuestras expectativas y las del consenso, con una mayor presión en rentabilidad.

Ingresos – Los ingresos consolidados presentaron un avance de 24.3% a/a, impulsados por el desempeño en cada una de sus unidades, siendo logística y tecnología la que mayor avance presentó, con un +29.0% a/a favorecido del avance en aplicaciones. Movilidad de carga aumentó 27.0% a/a, por mayores tarifas y movilidad de personas creció 18.5% a/a, por una mayor demanda del servicio.

Cae Rentabilidad – El margen bruto se contrajo 427 pb a 21.0%, por el alza en combustibles, costos laborales, peajes y otros servicios de suministro. Asimismo, los gastos generales presentaron un incremento del 18.7% a/a; sin embargo, un aumento del 27.1% a/a en depreciación y amortización, derivó en un avance en el EBITDA de 3.6% a/a, con una caída de 348 pb en margen.

Logística y Tecnología – Este segmento mantuvo una generación positiva en ingresos del 29% a/a, ante el avance de 191% a/a en los ingresos de plataformas digitales. Por su parte los ingresos de los servicios 3PL y 4PL presentaron un avance de 95.8% a/a, representando un 35% a/a de los ingresos en el segmento vs el 18% a/a del 3T21. Los costos incrementaron 25.5% a/a, y los gastos generales 103% a/a. Con esto, el EBITDA creció 15.5% a/a, con una contracción en el margen de 104 pb.

Movilidad de Carga – Se reportó un crecimiento de 27.0% a/a, impulsado por el aumento de 17.6% a/a en el ingreso por kilómetro, factor que incluye el traslado parcial del incremento en el costo del combustible. Los costos presentaron un crecimiento mayor a las ventas, ligero retroceso en los gastos generales. Como resultado de lo anterior, el EBITDA presentó un avance marginal de 0.9 a/a, pero con una contracción de 442 pb.

Movilidad de Personas – Los resultados de este segmento crecieron 18.5 a/a, principalmente por la expansión en el Norte del país. Al igual que las otras unidades, se reportó una mayor presión en los costos de combustibles que fueron parcialmente compensados con menores gastos. El EBITDA creció 3.4% a/a, con una contracción en margen de 369 pb.

Presión por alza en combustible – Los costos totales crecieron 31.4% a/a, al reportar un incremento en el costo de combustibles de 67.9% a/a, de 29.2% a/a en el costo laboral, y de 25.0% a/a en instalaciones, servicios y suministros. Los gastos fueron mayores en 18.7% a/a. Derivado de lo anterior el EBITDA consolidado creció 3.6% a/a con una contracción en margen de 348 pb.

Costo Integral de Financiamiento – Fue mayor como resultado de un incremento en las tasas de interés.

Utilidad neta – La utilidad neta retrocedió 44.9% a/a afectado por un mayor costo de la deuda.

Compras – En el trimestre la empresa anunció el cierre de las adquisiciones de Medistik, con la que integró la vertical farmacéutica a los servicios de logística, y V-MODAL, con lo que fortalece el segmento vertical intermodal, también en logística.

Perspectiva Negativa/Neutral – El retroceso a nivel neto fue por debajo de nuestras expectativas y mejores al consenso de mercado. A pesar del avance en ingresos, no cambia nuestra visión respecto a la presión que podría seguir ejerciendo el alza del combustible en los resultados operativos. La empresa señala que estaría trasladando en el corto plazo este incremento en las tarifas.

Te recomendamos

Previo – Grupo Traxión 3T22

Estimados 3T22 Adquisiciones – Estimamos un reporte positivo en ingresos, impulsado por el crecimiento de doble dígito en cada uno de sus negocios,…

Trimestral – Grupo Traxión 2T22

Resultados 2T22 Resultados Mixtos – Los ingresos fueron mejor a nuestros estimados y del consenso, no obstante, a nivel operativo las cifras fueron…