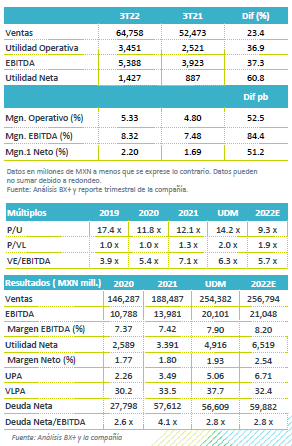

Resultados 3T22

Reporte Positivo – Chedraui continuó presentando cifras positivas por arriba de nuestras expectativas en ingresos y utilidad neta, derivado del desempeño orgánico e inorgánico.

Líder del Sector – Los ingresos por mercado reportan un avance en México de 15.8%, con un avance de 16.2% a/a, en VMT, superando el reporte de VMT de 10.7% que presentó ANTAD. En EEUU, las ventas avanzaron 28.9% a/a, impulsada por la integración Smart & Final; sin este efecto, las ventas crecieron 14.1% a/a con VMT mayores en 11.0% a/a en USD.

Crece rentabilidad – El margen bruto presentó una expansión de 87 pb, mientras que el margen operativo y EBITDA aumentaron 53 pb y 84 pb, respectivamente.

Utilidad Neta – Derivado del rendimiento operativo y de un alza de 6.6% a/a en el costo financiero, la utilidad neta creció 60.8% a/a.

México mantiene liderazgo en el sector – Los ingresos en México crecieron 15.8% a/a, impulsada por el avance de 16.2% a/a en VMT, superando al sector de autoservicios de ANTAD de 10.7% a/a. Cabe señalar que a tiendas totales, en el trimestre del año anterior se tiene una venta extraordinaria de mayoreo que no repitió en este trimestre.

El EBITDA de México creció 23.6% a/a logrando un margen de 8.6%, que representa una expansión de 54 pb como resultado del desempeño en ventas que compensó el alza en gastos.

EEUU Adquisiciones y avance orgánico – Los ingresos en EEUU avanzaron 28.9% a/a, un avance ya más moderado, pero aún impulsado por la consolidación de Smart & Final. De forma comparable los ingresos crecieron 14.1% a/a, y las ventas mismas tiendas en USD crecieron 11.0% a/a.

A nivel operativo el EBITDA creció 51.4% a/a con una expansión en margen de 115 pb a 7.7%, resultado atribuido a eficiencias en gastos y al desempeño en ventas. Se debe considerar que en el 3T21 se contabilizaron dos meses de la adquisición de Smart & Final y los gastos de dicha adquisición. Por tienda “El Súper” alcanzó un margen de 8.7% con un avance en el EBITDA de 16% a/a. “Fiesta” creció 38% a/a con una mejora en margen de 125 pb a 6.5%. Smart & Final reportó un margen de 7.7% desde el 5.9% del mismo trimestre de 2021.

División Inmobiliaria – Los ingresos crecieron 18.6% a/a, cifra ya por arriba de niveles prepandemia. El EBITDA creció 15% a/a con un retroceso de 220 pb.

Crece Utilidad Neta – La utilidad neta creció 60.7% a/a por el mejor desempeño a nivel operativo y un menor crecimiento en el costo financiero neto.

Financiamiento – La deuda neta de la compañía se ubicó en P$56,609 mn, con lo que la razón Deuda Neta / EBITDA se ubica en 2.8x vs 3.1x del trimestre previo, con números IFRS-16. En números proforma cerró en 0.42x .

Resultados Positivos – Las cifras de ingresos y utilidad neta fueron arriba de nuestras expectativas y a pesar de que estimamos que el mercado ya ha descontado los resultados positivos estos resultados ayudan a justificar parte de la valuación actual de mercado. Nos mantenemos positivos del desempeño de la emisora al cierre de año, dado el avance de mercado que ha logrado en los U12m en cada uno de sus mercados. En México la estrategia de precios y promocional ha mantenido crecimiento en ticket y tráfico. Para EEUU vemos que los formatos siguen avanzando positivamente en línea con la reactivación de la economía.

Te recomendamos

Previo – Grupo Comercial Chedraui 3T22

Estimados 3T22 Reporte Positivo – Estimamos un reporte con crecimientos de doble dígito, impulsado por el avance orgánico e inorgánico en cada uno de…

Trimestral – Grupo Comercial Chedraui 2T22

Resultados 2T22 Supera Expectativas – Chedraui nuevamente presentó un reporte positivo por arriba de nuestras expectativas y del consenso impulsado…