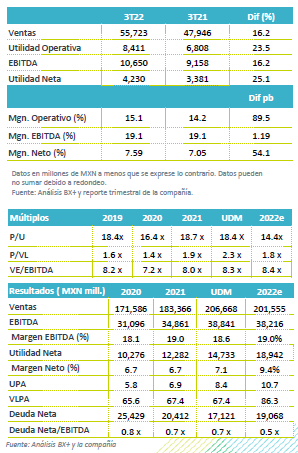

Resultados 3T22

Reporte Positivo – Presentó cifras mejor nuestros estimados y los del consenso. Los ingresos crecieron 16.2% a/a, por un mejor desempeño en precios y volumen, mientras que el EBITDA avanzó 16.2% a/a.

Impulsan Precios – Los ingresos fueron impulsados por crecimientos en todos sus mercados. En México avanzaron 18.3% a/a, por mayores precios y un alza de 5.1% en volumen, en Sudamérica los ingresos crecieron 15.6% a/a, con un avance en volumen de 6.4% a/a, y en EEUU los ingresos crecieron 14.1% a/a con un retroceso en el volumen de 0.9% a/a.

Rentabilidad – Apoyado en un mejor desempeño en ventas el margen bruto creció 10 pb compensando el alza en materias primas. El margen operativo presentó una mejor expansión, avanzando 89 pb.

Utilidad Neta – La utilidad creció 25.9 a/a, favorecido también de una mayor participación de asociadas.

México con buen avance – México siguió reportando un sólido desempeño en ventas al crecer 18.3% a/a, como resultado de una mejora en precios (+10.7% a/a) y de un avance en volumen de 5.4% a/a, sin incluir garrafón. Por segmento de bebidas la categoría de cola creció 5.5% a/a, agua 15.5% a/a y garrafón 3.8% a/a, mientras que sabores presentó una baja de 0.2% a/a. Los incrementos se dieron por la demanda incremental de agua ante la escasez que se vivió en la región. A nivel operativo el alza en materias primas, como el PET, se reflejó en una contracción en margen EBITDA de 110 pb; con un crecimiento en el EBITDA de 13.5% a/a.

EEUU retrocede volumen – Los ingresos crecieron 14.1% a/a, principalmente por un mejor avance en precios (+13.8% a/a), lo que compensó la baja de 0.9% a/a en el volumen. El segmento que observó una mayor debilidad fue sabores (-4.6% a/a) y no carbonatadas (-4.2% a/a), frente al avance en el segmento de colas (+1.5% a/a) y agua (+3.1% a/a). El negocio de botanas Wise Snacks presentó un avance de doble dígito por mayores precios y estrategia de promoción. En la parte operativa, el avance en ventas y eficiencias en la operación impulsaron un avance de 20.6% a/a en EBITDA, con una expansión en margen de 70 pb.

Sudamérica con avance de doble dígito – Las ventas crecieron 15.6% a/a, como resultado de un crecimiento de 6.4% a/a en volumen y de una mejor estrategia en precios principalmente en Argentina y Perú. El EBITDA avanzó 18.5% a/a, con una expansión en margen de 40 pb.

Por país Argentina siguió presentado el mejor desempeño con un crecimiento en volumen de 9.7% a/a, impulsado por el canal moderno y on-premise, así como por la extensión de empaques y paquetes familiares. Perú creció en volumen 4.1 a/a, por el avance en categorías como agua personal (+8.3% a/a) y no carbonatados (+5.2% a/a). Ecuador reportó un crecimiento en volumen de 7.6% a/a, por las categorías de no carbonatadas y sabores, y el canal moderno presentó un avance de 16.1% a/a como resultado de una estrategia de un portafolio diferenciado y de la recuperación de empaques personales.

Costo Integral de Financiamiento – Finalizó con una pérdida de P$874 mn, cifra mayor en 39.7% a/a, por una perdida cambiaria en comparación a la utilidad del 3T21, y una baja mayor en el resultado por posición monetaria por la apreciación del MXN vs el USD.

Utilidad Neta – La utilidad creció 25.1% a/a, reflejando el mejor desempeño operativo y la participación de asociadas que fue de P$47 mn vs P$7 mn en el mismo trimestre del año anterior.

Perspectivas Positiva – Los resultados son positivos y arriba de nuestros estimados y los del mercado en todos sus rubros. Consideramos que los resultados en ingresos pueden ser sostenibles, ligados al mejor desempeño en volumen al cierre de año, adicional a eventos adicionales como el mundial. Creemos que el desempeño en ventas, así como las eficiencias que ha logrado a nivel operativo, mantendrían la rentabilidad de la emisora en el corto plazo.

Te recomendamos

Previo – Arca Continental 3T22

Estimados 3T22 Apoya alza en precios – Estimamos un trimestre positivo, impulsado por mayores precios y un mejor desempeño en volumen. A nivel…

Trimestral -Arca Continental 2T22

Resultados 2T22 Reporte Positivo – Arca Continental está reportando cifras positivas en línea con nuestras expectativas en ingresos y EBITDA y…